Dvoucentové penny: okno k inflaci

Mises.cz: 03. října 2011, Mises.org (přidal Ondřej Moravec), komentářů: 17

Johnny Carson by si mohl zavtipkovat o ekonomice, že „Inflace je dnes tak zlá… že se penny prodává za dva centy.“

Johnny Carson by si mohl zavtipkovat o ekonomice, že „Inflace je dnes tak zlá… že se penny prodává za dva centy.“

Johnny Carson by si mohl zavtipkovat o ekonomice, že „Inflace je dnes tak zlá… že se penny prodává za dva centy.“

Tento vtip by vůbec nemusel být zábavný ani v podání skvělého Carnaca (pozn. DS.: jedna z komediálních rolí J. Carsona), má však atributy dobré komedie: absurdní příběh založený na pravdivém jádře.

Staré penny se běžně prodávají za prémiové ceny, někdy i dvakrát více než za svou jmenovitou hodnotu. Ne proto, že by byly vzácné – bylo jich vyraženo desítky miliard – ale proto, že jsou cennější jako kov než jako peníze.

Kvůli této „prémii za drahý kov“ ve starších penny jistá skupina lidí aktivně vyhledává a skupuje tyto podhodnocené mince napříč Amerikou.

Běžný pozorovatel si nevšimne hlubokého ekonomického významu, když se dozví o hromadění penny. Snad ani mnoho ekonomů. Vláda se s problémem vypořádala tak, že mince razí z mnohem levnějšího kovu: zinku. Tak o co jde?

No ukázalo se, že ten levnější kov nezůstane levný na věky a mincovnu opět stojí více než cent, aby vyrobila (zinkovou) penny. Abych nezapomněl, také více než 5 centů výroba nikláku.

Odhaduje se, že mincovna ztratila 100 milionů USD výrobou penny v roce 2007, s nákladem na jednu penny od 1,2 do 1,7 centu. A tak vláda zřejmě změní výrobní kov těchto mincí na jiný levnější kov, tentokrát ocel. Dalším krokem by bylo opuštění dané mince úplně (jak mnoho zemí udělalo se svými nejmenšími mincemi) a nechat lidi zaokrouhlit ceny na nejbližší desetník. V tu chvíli by vláda měla problém „coinflace“ celkem z krku.

Dlouhodobě však znehodnocování mincí beztak selhává a cena kovu malých mincí roste nad jejich jmenovitou hodnotu. Stalo se to v amerických dějinách několikrát s různými mincemi během koloniální éry, s niklo-měděnými penny během Občanské války, se stříbrnými desetníky, čtvrťáky a půldolary během 60. let 20. století. Spojovací nit všech těchto příběhů se zdá být inflace papírových peněz.

Papírové peníze jsou přirozeně inflační a dlouhodobě mají tendenci zvyšovat ceny komodit až k bodu, kdy některé mince začnou být podhodnocené vzhledem k papírové měně. Tyto mince začnou být shromážďovány a odprodávány za hodnotu v nich obsaženého kovu, nikoliv za jmenovitou hodnotu. Protože se to nyní znovu děje s penny, měli bychom se zastavit a zamyslet nad tímto ekonomickým fenoménem.

Ukazuje se, že penny je ekonomický vůdce – ukazatel dlouhodobého vývoje amerického dolaru a kvality americké monetární politiky. Penny má co vyprávět. Jako kanár v uhelném dole amerického peněžního systému může varovat před číhajícími inflačními problémy. Obyčejná penny má vskutku ekonomickou důležitost přesahující její velikost a hodnotu.

Od roku 1864 do roku 1982 byly americké penny vyráběny z mědi. Stoupající ceny mědi během 70. let způsobily, že náklady na výrobu penny překročily jednu penny, a tak byl hledán levnější kov pro náhradu mědi. Na konci roku 1982 začala mincovna razit penny ze zinku – s povrchem z mědi, aby byly navenek nerozeznatelné od předchozích.

V roce 1982 se stalo ještě něco. Za vedení guvernéra Paula Volckera Fed prosazoval přísnou peněžní politiku, která nakonec zkrotila překotnou inflaci 70. let. Ceny mědi a ostatních komodit se v této době skutečně snižovaly. Někteří ekonomové nazývají období od počátku 80. let do nynějška obdobím „velké zdrženlivosti“, období nízké inflace, nezaměstnanosti a stabilního ekonomického růstu. Peněžní zdrženlivost byla tak úspěšná, že většina ekonomů dnes nepočítá inflaci mezi velké problémy, jimž by ekonomika USA čelila.

I přes tuto zdrženlivost inflace nikdy skutečně nezmizela. Inflace je peněžní politikou USA a s menšími přestávkami jí je od zrodu centrálního bankovnictví téměř před sto lety. To není tajemství; dle inflačního kalkulátoru samotné vlády dnes potřebujete 21,57 dolaru na nákup toho, co jste v roce 1913 koupili za 1 dolar. Nízká a stabilní „plíživá“ inflace posledních 25 let zřejmě byla přijatelná, zvláště v porovnání s pádivou inflací 70. let a počátku 80. Podnikatelé a spotřebitelé jsou schopni vyrovnat se s mírnou inflací a ekonomická výkonnost se zdá být celkem dobrá. Nic z toho však nemění fakt, že za méně než 100 let inflační měnové politiky se dolar znehodnotil více než 21krát.

Abychom viděli, jak penny elegantně sleduje dlouhodobou inflaci, musíme se podívat na tržní cenu jejího kovového obsahu a její změnu v průběhu dějin. V roce 1864 – prvním roce malé měděné penny – byla tržní cena jejího kovového obsahu 0,3 centu, tj. méně než 1/3 jmenovité hodnoty. Toto dává smysl, protože měděný cent se narodil během období ohromné inflace nekrytých papírových peněz – „greenbacků“ v době Občanské války.

Tištění greenbacků přirozeně hnalo ceny nahoru a vedlo ke shromažďování malých mincí, které zhodnocovaly vzhledem k novým papírovým penězům. Nový měděný cent byl vydán jakožto znehodnocení těžšího a hodnotnějšího niklo-měděného centu. V roce 1879 byly greenbacky (překvapivě) zcela směněny za zlato a Amerika měla zpět kvalitní, zlatem kryté peníze. Tento návrat ke zlatu úplně vymazal předchozí inflaci z 60. let 19. století. Cena kovového obsahu penny klesla a stejně tak ceny všeobecně. Čtyři desetiletí zlatého standardu zažily pozoruhodně stabilní, jemně klesající ceny. V roce 1913 byla cena kovového obsahu měděné penny jedna desetina jmenovité hodnoty centu, což efektivně znemožňovalo jejich hromadění.

Rok 1913 se stal převratným, narodil se Federal Reserve a znovuzrodila se nekrytá měna. Pokud založení Fedu neotevřelo dveře masivní inflaci, alespoň je ponechalo odemčené. Od roku 1913 ceny (téměř) nepřetržitě rostou – a s nimi i cena kovového obsahu penny. Avšak od bouřlivé inflace 70. let se kovový obsah penny její jmenovité hodnotě nepřiblížil.

Nikoliv náhodou v roce 1971 zazvonil konenčný umíráček pro zlatý standard; po dlouhém období znehodnocování dolaru vůči zlatu prezident Nixon nakonec zavřel „zlaté okno“ a odstranil poslední pozůstatek zlatého krytí dolaru. S odstraněním této překážky odstartovala inflace a vzala s sebou i kovový obsah penny. Zvyšující se cena mědi donutila mincovnu hledat levnější kovy. Po experimentech s hliníkem a ocelí s měděným povrchem se mincovní autority nakonec v roce 1982 rozhodly pro zinek s měděným povrchem. Tento rok se shodou okolností stal počátečním rokem krocení inflace.

V následujících letech byla inflace omezena a znehodnocení penny se na chvilku zdálo být zbytečné. Ceny mědi v polovině 80. let klesaly, nikdy se však nevrátily na úroveň před rokem 1971. Guvernér Volcker a Fed zahnali inflačního draka do úkrytu a měděné penny se stále používaly. Bestii však nezabili a ceny pokračovaly ve stabilním růstu. Inflace nakonec dohnala měděnou penny a cena jejího kovu opět překročila její jmenovitou hodnotu v roce 2005. Když tato hranice byla dosažena, ceny mědi v následujících letech ještě vyletěly a v dubnu 2008 byla cena kovového obsahu penny 2,6 centu.

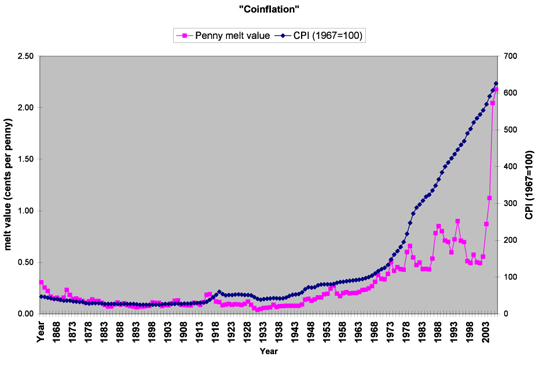

Graf dole ukazuje, že cena kovového obsahu penny hrubě následuje cenovou hladinu měřenou CPI. I přes vysoké výkyvy během posledních třech desetiletí je trend rostoucí. Rostoucí cena měděného obsahu je z většiny produktem inflace.

Blízká souvislost mezi oficiálním vzrůstem cen a cenou kovového obsahu naznačuje, že inflace zabila měděnou penny. A protože inflace během posledních 25 let ve skutečnosti neskončila, zabíjí nyní i zinkovou penny.

Blízká souvislost mezi oficiálním vzrůstem cen a cenou kovového obsahu naznačuje, že inflace zabila měděnou penny. A protože inflace během posledních 25 let ve skutečnosti neskončila, zabíjí nyní i zinkovou penny.

Inflace s sebou přináší mnoho nákladů. Jedním z nich je i fenomén dvoucentových penny: zvyšování peněžní nabídky postupně zvedne cenu peněžních kovů nad jmenovitou hodnotu dané mince. Když se inflace stane součástí měnové politiky, nevyhnutelně vede ke znehodnocení mincí a jejich hromadění.

Hromadění měděných penny a znehodnocení té zinkové nemusí nutně znamenat, že krocení inflace je u svého absolutního konce. Znehodnocení penny z mědi na zinek a nyní ze zinku na ocel jsou však jasným znamením, že americké měnové autority se spojily s inflací.

Moudří občané nepřestanou pozorovat penny a přemýšlet o tom, co odhaluje o měnové politice a budoucnosti dolaru.

Přeloženo z Ludwig von Mises Institute, autorem článku je Tyler Watts, student ekonomie na George Mason University. Překlad původně vyšel na blogu autora.

Pozn. překl.: Oba pojmy „cent“ a „penny“ označují v USA minci s jmenovitou hodnotou 0,01 dolaru. „Niklák“ je mincí se jmenovitou hodnotu 5 centů. Niklu však dnes obsahuje pouze 25%.

Článek by též snesl sofistikovanější statistickou analýzu než výše uvedený graf. Mimo použití jiného cenového indexu než CPI by bylo vhodné alespoň zhruba identifikovat další vlivy působící na cenu mincovního kovu. Autor s tím zřejmě nechtěl čtenáře (a možná ani sebe ;-)) zatěžovat. Jeho závěr, že znehodnocení malých mincí je více než čehokoliv jiného důsledkem zvyšování peněžní nabídky papírové/elektronické měny, je opravdu velmi málo diskutabilní.

„Znehodnocení“ se samozřejmě týká jejich peněžní funkce, která je stanovena vládou. Peněžní funkce těchto mincí je podhodnocená, protože se neodvozuje od obsahu jejich kovu, nýbrž od čísla na nich napsaného. Jejich kupní síla (tj. cena) v peněžním použití je takto uměle snižována a dochází k jejich nedostatku. (Pokud je cena určitého statku násilím regulována pod svou tržní úroveň, dochází k „převisu poptávky nad nabídkou“, nedostatkům, frontám atd.) Tyto mince jsou proto hromaděny a přesouvány mimo své peněžní použití, protože je za ně tímto způsobem možné získat více ostatních statků.