Fungování ekonomiky v podmínkách poklesu cenové hladiny

Mises.cz: 07. dubna 2011, Vladimír Krupa, komentářů: 176

Rozebereme si argumenty týkající se odkladu spotřeby, účetní ztrátovosti firem, redistribučního efektu, cenových a mzdových nepružností a rozebereme si různé příčiny deflace.

Fungování ekonomiky v podmínkách poklesu cenové hladiny

Semestrální práce na kurz 55F102 – Psaní a obhajoba odborné práce

Vladimír Krupa,

Národohospodářská fakulta VŠE, krupav@seznam.cz

Abstrakt

V debatě o komoditních penězích jsou často důležité představy, které obě strany mají o fungování ekonomiky za podmínek trvajícího klesání celkové cenové hladiny. V sedmé kapitole z knihy Peníze a zlato[1] pana profesora Revendy můžeme nalézt některé nejobvyklejší argumenty odpůrců komoditních peněz týkající se zhoubných dopadů poklesu cenové hladiny na celou ekonomiku. Právě ty budou v následujícím předmětem naší teoretické analýzy. Rozebereme si argumenty týkající se odkladu spotřeby, účetní ztrátovosti firem, redistribučního efektu, cenových a mzdových nepružností a rozebereme si různé příčiny deflace.

Klíčová slova:

peníze, inflace, deflace, komoditní peníze, centrální bankovnictví

Klasifikace dle JEL:

E40

Úvod

Starostí, kterou projevuje velká část ekonomů i laiků, když se kdekoliv objeví diskuse o možnostech návratu od současného systému nekrytých peněz k nějaké formě komoditních peněz, je obava z trvalého poklesu celkové cenové hladiny. Tento pokles by nevyhnutelně nastal v situaci, kdy by bylo množství peněz omezeno spojením s nějakou komoditou a rostlo by pomaleji než by byl nárůst množství zboží a služeb, které jsou nabízeny na trhu výměnou za peníze.

Tyto obavy jsou z velké části podmíněny naší zkušeností. Již přibližně 100 let žijeme v trvale inflačním světě, kde tempo nárůstu množství peněz pravidelně předbíhá tempo růstu reálné ekonomiky. Tomu jsou přizpůsobeny stávající instituce i způsob myšlení a jednání lidí. Odchylky od tohoto stavu, kdy dochází k poklesu cenové hladiny, jsou pak pro nás nečekanou a výjimečnou událostí, která je zpravidla spojena s ekonomickou krizí.

Aktuálně se tyto předsudky a na nich vystavěná argumentace projevily ve velmi ryzí podobě v knize pana profesora Zbyňka Revendy Peníze a zlato (Praha, 2010). Analýzou její 7. kapitoly se pokusím ukázat, proč jsou tyto argumenty ve vztahu ke komoditním penězům mylné a zkušenosti s fungováním dnešního systému nekrytých peněz jsou zavádějící a často mylně aplikované.

Definice pojmů

Podívejme se nejprve na definici, kterou pan profesor Revenda zahajuje svou sedmou kapitolu.(str. 158-159) V souladu s dnes nejrozšířenější zvyklostí zde definuje růst cenové hladiny jako inflaci a pokles cenové hladiny jako deflaci. Takové vymezení inflace a deflace ovšem v některých případech může být dost zavádějící a nejvíce je to vidět v části, kde pan profesor pojednává o redistribučním efektu.

Poté, co pan profesor představil svojí definici, připojuje tuto poznámku: „Existují také jiné definice inflace a deflace. Především někteří představitelé rakouské školy oba termíny spojují s výraznějšími změnami měnové báze.“[2] Bohužel pan profesor zde necituje nikoho konkrétního a já jsem nebyl schopen nalézt žádného z představitelů rakouské školy, který by tyto termíny spojoval jen se změnami měnové báze. Je pravdou, že řada rakušanů se na inflaci a deflaci dívá výhradně jako na peněžní jev a „spojují jí“ s nárůstem nebo poklesem množství peněz v ekonomice (ovšem nikoliv jen měnové báze!) , což je konec konců i úhel pohledu „nerakušanů“ jako je Milton Friedman[3]. Uveďme si příklad takové rakouské definice inflace: „Inflaci definujeme jako jakýkoli nárůst nabídky peněz v ekonomice, který nepředstavuje nárůst zásoby měnového kovu. Banky fungující na částečném krytí jsou proto ze své podstaty instituce produkující inflaci.“[4] Zde je patrné, že Rothbard vidí jako inflaci v současném systému jakékoliv vytvoření peněz – ať už centrální banka natiskne více papírových bankovek, zvýší obchodním bankám rezervy (rozšíření měnové báze) nebo obchodní banka vytvoří pouze částečně krytá nová depozita. To, že takový krok nemusí být hned vidět na cenové hladině je celkem irelevantní a na jasnosti a srozumitelnosti této definice to nic nemění.[5]

Pro účely této práce (tam, kde to bude nutné) se v otázce definic spokojíme s vhodnými adjektivy a budeme mluvit buď o peněžní deflaci (poklesu množství peněz), peněžní inflaci (nárůstu množství peněz), poklesu cenové hladiny a nárůstu cenové hladiny.

Odklad spotřeby

V sedmé kapitole Peněz a zlata budeme neustále narážet na několik problémů. Pan profesor neustále kritizuje argumenty „zastánců deflace“ aniž by kohokoliv konkrétního citoval nebo se na kohokoliv konkrétního odkazoval. Často je pak uvádí ve velice podivné až pokroucené podobě.

Ve všech svých argumentech pak pan profesor Revenda implicitně vychází z toho, že cenový pokles náhle a nečekaně nastává ve světě, ve kterém jsou všechny instituce přizpůsobeny inflaci a očekávání účastníků trhu jsou na základě minulých zkušeností v zásadě inflační. Na začátku oddílu 7.6 (str. 170) se explicitně uvádí: „Výklad se týká nekrytých peněz, ale některé dopady deflace, např. odklad spotřeby, platí také pro peníze směnitelné za zlato.“ Bohužel pak není moc jasné, které z argumentů byly zamýšleny proti komoditním penězům a které jsou zkrátka jen (ať už zamýšlenou či nezamýšlenou) kritikou dnešního peněžního systému.

„Obhájci deflace zcela běžně tvrdí, že klesající ceny jsou vysoce pozitivním jevem především pro spotřebitele. Jde o velký omyl.

Samozřejmě na první pohled spotřebitelé vynaloží při nákupech méně peněz. Jenže deflace je dlouhodobý pokles cenové hladiny. Spotřebitelé tak očekávají další pokles cen a v logické snaze zaplatit méně odkládají spotřebu, resp. nákup s výjimkou nezbytných výrobků jako např. potravin. Proč by si někdo nyní kupoval automobil, pokud jej nezbytně nepotřebuje a očekává jeho další zlevnění?...

Odklad nákupu automobilu však znamená, že jej neprodal obchodník, který má nižší tržby a vyšší náklady spojené se skladováním…

Odklady spotřeby mohou tlačit obchodníky a výrobce k omezování mezd či propouštění zaměstnanců.“(str. 174, 175)

Nejprve se podívejme na to, co tvrdí „obhájci deflace.“ Pokud pokles cen probíhá víceméně stabilním tempem roky a desetiletí a společenské instituce mu jsou přizpůsobeny stejně jako očekávání účastníků trhu, tak je jasné, že takový pokles nemá pozitivní účinky pro žádnou konkrétní skupinu, ale pro společnost jako celek (díky dlouhodobé stabilitě). Pokud budeme mluvit o zastáncích likvidace inflačních peněz v ekonomice (a tím způsobenému poklesu cen), tak jejich tvrzení pak ve zkratce zní, že deflace bude pozitivní právě pro ty skupiny, které utrpěly ztráty díky předchozí inflaci a utrpí ti, kteří měli díky inflaci zisk.[6]

Následuje argumentace, která vypadá velmi podivně. V první řadě jsme postaveni před předpoklad, že spotřebitelé očekávají pokles cen, ale výrobci a obchodníci ho neočekávají (jako kdyby fungovali zcela mechanicky) a reagují teprve na nastalou situaci. Odkud mají spotřebitelé lepší informace než obchodníci a výrobci?

Pan profesor Revenda by mohl být natolik logicky konzistentní, aby aplikoval tento argument oběma směry. Vysvětlení toho, proč , proč někdo nakupuje i když očekává další pokles cen je úplně stejné jako vysvětlení, proč někdo prodává i když očekává další nárůst cen! Argument pana profesora Revendy bychom pak mohli přepsat takto:

„Jenže inflace je dlouhodobý růst cenové hladiny. Obchodníci tak očekávají další vzestup cen a v logické snaze vydělat více odkládají svoje prodeje. Proč by někdo prodával automobil, pokud se ho nepotřebuje nutně zbavit a očekává jeho další zdražení?“

Toto je celkem v jasném rozporu s naší každodenní zkušeností, ale řešení této „záhady“ je poměrně triviální. To, co někdo „nezbytně“ potřebuje (nad nějaké základní biologické potřeby které člověka udržují při životě) je zcela subjektivní. Takže lze říci že člověk nekupuje nic, co by ze svého hlediska „nezbytně“ nepotřeboval a pokud usoudí, že nepotřebuje auto, tak ho nekoupí ať už ceny automobilů půjdou nahoru nebo dolů. Pokud někdo na druhou stranu auto potřebuje, může mít cenový vývoj vliv na rozhodnutí kdy automobil pořídit, ale jelikož každý z nás „nezbytně“ potřebuje nový automobil v trochu jinou dobu, tak tato jednotlivá „časová posunutí nákupů“ nemusí mít na konečnou podobu poptávky po automobilech a tedy na jejich prodeje vůbec žádný vliv.

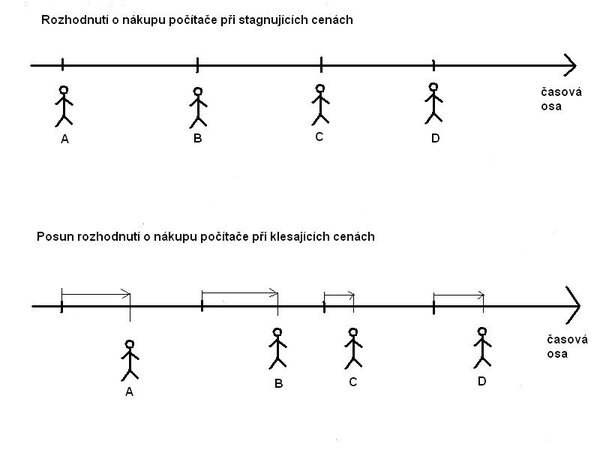

Toto mohlo pana profesora napadnout, když na str. 169 mluvil o příkladu klesajících cen elektroniky jako o „výjimce potvrzující pravidlo.“ Bohužel tam pan profesor mluví pouze o straně nabídky aniž by si uvědomil, že zde spotřebitel stojí přesně před tou situací, kterou popisuje ve svém příkladu. Proč by někdo dnes kupoval počítač, když za rok může mít ten samý model za polovinu ceny nebo za stejnou cenu model o polovinu rychlejší? (Odklad nákupu počítače však znamená, že jej neprodal obchodník, ten má nižší tržby atd.…) Evidentně tady něco nehraje, protože prodeje počítačů nejsou rozhodně nějak výjimečně nižší ve srovnání se zbožím, jehož cena roste. Přitom z vlastní (dřívější) zkušenosti mohu potvrdit, že při rozhodování o nákupu nového počítače skutečně může docházet k odkladům[7]. Jde ovšem o určitou stabilní situaci (počítače se budou zlepšovat a zlevňovat v budoucnosti přibližně stejným tempem jako v minulosti), a vliv odkladu rozhodnutí si pro názornost můžeme ukázat na velmi jednoduchém obrázku:

Čtyři lidé (A, B, C, D) se rozhodují o nákupu počítače. I v prostředí stagnujících cen ho koupí teprve tehdy, když usoudí, že ho „skutečně nezbytně“ potřebují a každý ho koupí v jinou dobu. V prostředí klesajících cen počítačů se projeví posun v hodnocení toho, kdy je nákup nového počítače „skutečně nezbytný“. Člověk A, co by si jinak koupil počítač dnes, si ho koupí až za měsíc, člověk B, co by si jinak koupil počítač za dva měsíce, si ho koupí za tři měsíce atd. Je celkem zřejmé, že celkové prodeje i přes rozhodnutí odkládat spotřebu zůstanou stejné a pokud obdobná situace stabilně předvídatelného poklesu cen nastane i u jiného zboží než u počítačů, není žádný důvod předpokládat, že by vypadala principielně odlišně.

Problémový „výpadek nákupů“ může nastat jen v těch okamžicích, kdy se neočekávaně a nepředvídatelně mění chování spotřebitelů. Například když ceny dlouhou dobu stagnující či rostoucí náhle začnou klesat a spotřebitelé rychle zareagují na novou situaci. Oproti minulosti by tak mohlo dojít k časovému posunu v rozhodnutí kupovat, které by v tomto jednom konkrétním okamžiku způsobilo výrobcům problémy.

Bohužel se nezdá, že by pan profesor Revenda měl na mysli pouze takovou přelomovou situaci, kdy se mění doposud dlouhodobě působící trendy a spotřebitelé mohou omezovat svoje nákupy kvůli nejisté budoucnosti. V podobě, ve které ho představil, je jeho argument zkrátka chybný.

Účetní zisky a ztráty

„Někteří obhájci deflace tvrdí, že klesající tržby za situace deflace nepředstavují žádné negativní dopady, neboť jde o peníze, kterým vzrostla jejich kupní síla. Jde o nepochopení časové souvislosti – náklady vznikají před tržbami… Příklad: firma vyrábí – má náklady 100 jednotek, a teprve až vyrobí, může prodat a mít tržby, třeba 110 jednotek. Ceny v daném sektoru ale klesnou nebo je firma sama sníží o 10% … Firmě se prodej podaří, její tržby jsou však pouze 99 jednotek.“ (str. 177)

Vyjasněme si nejprve uváděný příklad tím, že uvedeme nevyslovené a v něm zahrnutý předpoklad: Firma vynaloží náklady 100 jednotek protože očekává, že jí to v budoucnosti přinese zisk 110 jednotek. Místo toho ovšem dojde k náhlému a neočekávanému poklesu poptávky a firma tak utrpí ztrátu.

Pan profesor Revenda si opět zjednodušuje situaci tím, že nikoho necituje a na nikoho neodkazuje a ve svém příkladu pak uvádí jen to, co nikdo nepopírá – že když bude mít firma oproti svému očekávání nižší tržby, tak pravděpodobně zaznamená ztrátu. Co se situací, kdy k poklesu cen nebude docházet náhle a neočekávaně, ale zcela pravidelně a očekávaně? Nebudou pak klesat nominální náklady stejně jako klesají nominální tržby? A pokud bude kladný(!) rozdíl mezi náklady a tržbami nominálně menší, bude to problém když půjde o peníze s vyšší kupní silou? Na tyto otázky pan profesor nedává žádné odpovědi.

Začněme opět úpravou toho, co tvrdí „zastánci deflace.“ Z hlediska ziskovosti podniků irelevantní jestli celková cenová hladina půjde dolů, nahoru nebo bude stagnovat pokud budou podnikatelé schopni správně předvídat budoucí ceny.[8] Pokud budou schopni předvídat ceny, pak reálná ziskovost bude ve skutečnosti stejná ať už se celková cenová hladina bude pohybovat jakýmkoliv směrem.

Souvztažnost, jejíž pochopení je zde důležité, je vztah mezi cenou produktů a cenou výrobních faktorů. Je to vždy cena výstupů od čeho se odvíjí cena výrobních faktorů – nikoliv obráceně - a spojovacím článkem jsou očekávání (a od nich se odvíjející poptávka) podnikatelů. Můžeme se na to podívat tak, že když očekáváme, že s vynaložením určitých výrobních faktorů dokážeme za rok ode dneška vyprodukovat auto, které prodáme za 100, pak tyto výrobní faktory pro nás mají celkovou cenu 100 sníženou o časový diskont jednoho roku.[9] A není –li pro tyto faktory někde jinde v ekonomice lepší využití, pak nemohou mít vyšší cenu. Pokud podnikatelé očekávají pokles budoucí ceny automobilu na 50, tak se úměrně tomu sníží současná cena výrobních faktorů a tedy současné náklady (opět za předpokladu, že se pro výrobní faktory nenalezne využití ve kterém by v časovém horizontu jednoho roku vyprodukovali vyšší hodnotu než 50). Pozitivní rozdíl mezi náklady vynaloženými dříve a výnosy realizovanými později [10] tak při správných podnikatelských očekáváních zůstává bez ohledu na pohyb cenové hladiny. Ztráty vzniknou na základě chybných očekávání a chybných odhadů podnikatelů.

Jedinou otázkou tak je, jak dobře dokáží podnikatelé v různých institucionálních prostředích budoucí ceny odhadovat. Pokud očekávání podnikatelů budou obecně správná, tak není žádný důvod předpokládat, že se jich nadprůměrný počet ocitne ve ztrátě ať už celkové množství peněz (či celková cenová hladina) bude rostoucí, konstantní nebo klesající. Úspěšnost podnikatelských odhadů není nijak vylepšena v prostředí rostoucí cenové hladiny. Kladný rozdíl mezi cenou vstupů a výstupů a stejné množství ziskových podnikatelských příležitostí bude existovat v jakékoliv z těchto situací. Názorně to můžeme ukázat při zjednodušeném srovnání tří stejných podniků:

a) Firma v prostředí rostoucí cenové hladiny (o 5% ročně)

V prvním roce: náklady 100; tržby 110; zisk 10

V druhém roce: náklady 105; tržby 115,5; zisk 10,5

Ve třetím roce: náklady 110,25; tržby 121,275; zisk 11,025

atd. ad inf.

b) Firma v prostředí konstantní cenové hladiny

V prvním roce: náklady 100; tržby 110; zisk 10

V druhém roce: náklady 100; tržby 110; zisk 10

Ve třetím roce: náklady 100; tržby 110; zisk 10

atd. ad inf.

c) Firma v prostředí klesající cenové hladiny (o 5% ročně)

V prvním roce: náklady 100; tržby 110; zisk 10

V druhém roce: náklady 95; tržby 104,5; zisk 9,5

Ve třetím roce: náklady 90,25; tržby 99,275; zisk 9,025

atd. ad inf.

Úroková míra je ve všech třech případech stále stejná (deset procent), pouze v případě (a) bude nominálně vyjádřena v neustále rostoucích číslech (peněžních jednotkách s menší kupní silou) zatímco v případě (c) bude nominálně vyjádřen klesajícími čísly (peněžními jednotkami s vyšší kupní silou). Je dobré si uvědomit, že vyhlídka na zisk 9,025 ve třetím roce v případě (c) je pro podnikatele stejně velkým podnětem pro podnikání a investování, jako je vyhlídka na zisk 10 v případě (b) nebo na zisk 11,025 v případě (a). V našem příkladu předpokládáme, že podnikatelé docela dobře vědí (například na základě svých minulých zkušeností) jak se budou ceny vyvíjet, takže ceny vstupů budou v souladu s očekávanými cenami výstupů buď růst nebo klesat.

Ostatně pokud se jen trochu detailněji podíváme na to, jak v prostředí s relativně stabilním množstvím peněz bude k onomu celkovému poklesu cenové hladiny docházet, tak můžeme dojít k ještě příznivějším závěrům co se týče možností podnikatelů předvídat cenový vývoj. Za předpokladu stabilních spotřebitelských preferencí v něm neklesají ceny všeho zboží a služeb, ale pouze pokles cen v těch odvětvích, v nichž dochází k nárůstu produktivity práce.[11] Vyšší produktivita práce znamená více zboží a více zboží znamená nižší cenu. Pokud se po nějakém produktu nemění poptávka a nemění se ani nákladnost jeho výroby, pak není důvod, aby jeho cena klesala i když bude klesat celková cenová hladina. Lapidárně řečeno, ceny klesnou tam kde poroste výroba díky sníženým nákladům.

Problémem, hlavně pro podnikatele plánující dlouhodobé projekty, jsou náhlé a neočekávané výkyvy či dokonce změny v celkovém trendu. Čímž se opět dostáváme zpět k tomu, který z peněžních systémů může být pro podnikatele předvídatelnější? Je to systém 100% komoditních peněz, kde z jeho samotné podstaty nemůže dojít k prudkému zvýšení nebo snížení peněžní zásoby? Nebo je to systém papírových a virtuálních peněz, ve kterém je možné peněžní zásobu znásobit nebo naopak docela vymazat prakticky ze dne na den?

Redistribuční efekt

V části 7.4 se pan profesor Revenda zabývá „redistribučním efektem dlouhodobých změn cenové hladiny.“ Jeho hlavní motivací se zdá být ukázat to, že poklesy cenové hladiny mají redistribuční účinky stejně jako její vzestupy, byť obojí je příznivé a nepříznivé pro jiné skupiny. Tyto účinky jsou shrnuty v tabulce na str. 166-167. Na str. 168 jsou pak vyvozeny tyto závěry: „Je zřejmé, že dlouhodobý růst i pokles cenové hladiny jsou ekonomicky, sociálně a často i politicky nežádoucími jevy. K jejich spojení s „nespravedlivou“ redistribucí je nutné ještě poznamenat, že tuto redistribuci nelze odstranit. Kdyby z žádných jiných důvodů, pak určitě z důvodu existence asymetrie informací, znalostí, vědomostí, vzdělání atp.“

Zde je jasně patrné, jak se pan profesor Revenda argumentům „metalistů a zastánců svobodného bankovnictví“ obloukem vyhnul či je vyložil zcela zavádějícím způsobem. V tom, jak vypadá cenová hladina a jakým směrem se pohybuje se spojuje několik vlivů. A o vlivech, které jsou mimo kontrolu státních institucí, nikdo z metalistů nikdy netvrdil, že by způsobovaly nějakou nespravedlivou redistribuci. Řeč o nespravedlivé redistribuci je pouze ve spojitosti s účinky státních zásahů (zamýšlenými i nezamýšlenými) a v kontextu debaty o kladech či záporech peněžních systémů pak právě s vlivem státních zásahů na peníze – na jejich současné množství a očekávané budoucí množství. Toto tvrzení: „Podstatnou skutečností související s redistribučním efektem je volatilita růstu či poklesu cenových hladin.“ (str. 168) pak můžeme přepsat do relevantní podoby: Podstatnou skutečností související s redistribučním efektem je volatilita růstu či poklesu množství peněz.

Právě proto, že současný peněžní systém je umělým výtvorem, v němž stát množství peněz přímo a výrazně ovlivňuje, tak každá změna v monetární politice a každá změna pravidel pro činnost bank, která má dopad (zamýšlený i nezamýšlený) ať už na množství peněz nebo na rychlost v nárůstu či poklesu množství peněz, vytváří ve společnosti vítěze a poražené a dochází pak k nespravedlivé redistribuci v těch směrech, které přibližně odpovídají oné tabulce na str. 166-167. Takové změny je prakticky nemožné předpovědět a v odhadu nezamýšlených dlouhodobějších důsledků nějaké nově zaváděné komplexnější bankovní regulace se právě nejvíce projeví ona asymetrie vědomostí a informací. Navíc se monetární politika stává dalším objektem zájmu dobyvatelů renty. Nejviditelnější jsou v tomto směru tlaky exportérů na oslabování domácí měny vůči měnám zahraničním. Ale díky tomu, jaký má peněžní inflace účinky na ceny akcií[12] můžeme realisticky předpokládat, že existují i velmi silné zájmové skupiny působící méně nápadně (místo přímé agitace za „levnější peníze“ mohou např. ovlivňovat podobu bankovních regulací, kterou vytvářejí legislativní orgány).

Výhody peněžního systému, v němž je peněžní zásoba mimo lidskou kontrolu a tedy mimo možnost takového ovlivňování jsou celkem zřejmé. Stejně jako to, že jde skutečně o jediný způsob jak je možné zastavit nespravedlivou redistribuci bohatství.

Hlavní argument zastánců komoditních peněz týkající se nespravedlivé redistribuce bohatství v současném peněžním systému je ovšem daleko přímočařejší. Producenti peněz se v dnešním systému obohacují na úkor zbytku společnosti a to naprosto stejným způsobem jako padělatelé peněz. Tento dvojí metr pro absolutně totožné činy je znám už ode dávna. Ve starověku a středověku docházelo ke zlehčování mincí a k tomu, že drahý kov v mincích byl nahrazován kovem obecnějším. Pokud při provádění něčeho takového byla nachytána soukromá osoba, byla velmi tvrdě potrestána. Pokud ovšem toto prováděl panovník, tak byli trestáni ti, kteří odmítali přijmout zlehčené mince za jejich dřívější hodnotu. Jak to vyjádřil Karel Havlíček Borovský ve svém epigramu:

IUS REGALE[13]

Professor iuris examinans dicit:

Pročpak každý král a každé kníže

sází v žalář v okovy za mříže

dělajících f a l e š n é peníze ?

Studiosus respondens dicit:

každého to mistra hněte,

jiný-li se do řemesla plete.

Motivace k tomuto padělání jak u osob soukromých tak u panovníků je zřejmá – snaha bezpracně se obohatit na úkor zbytku společnosti. A stejný problém nabývá daleko větších rozměrů v systému papírových a elektronických peněz, jejichž vytváření je spojeno prakticky s nulovými náklady (na rozdíl od pomalu probíhajícího šizení kovových mincí). Veškerá tvorba nových peněz v dnešním systému spojena s nespravedlivou redistribucí a to od těch, kteří se k nově vzniknuvším penězům dostávají jako poslední směrem k těm, kteří nové peníze vytvářejí a kteří se k nim dostávají jako první.

Cenové a mzdové nepružnosti

Na str. 164 je zmíněn jeden z hlavních předpokladů, na kterých stojí inflacionistické Keynesiánské politiky. Mzdy jsou nepružné směrem dolů. Psychologické bariéry brání jejich nominálnímu snižování, takže nezbývá než je zvyšovat.

Stejně tak na tomto předpokladu stojí mnohá další tvrzení typu: „Deflační vývoj… vede k držbě peněz a relativně významnému odkladu spotřeby a investic.“[14] Je celkem zřejmé, že v prostředí pružných cen by na držbě peněz a „odkladu spotřeby“ nebylo nic škodlivého. Ceny by zkrátka klesly natolik, aby byl reálný objem prodejů spotřebního a investičního zboží stále stejný a objem zaměstnanosti stále stejný při snížených nominálních peněžních výdajích.

Totéž platí i pro negativní účinky peněžní deflace. Pokud by se mzdy a další ceny výrobních faktorů pružně snížily natolik, aby byl zachován pozitivní rozdíl mezi cenou vstupů a výstupů, pak by naprostá většina negativních důsledků peněžní deflace mohla být eliminována. I pokud by došlo k vlně bankrotů způsobených neschopností splácet úvěry s předchozím vyšším nominálním úrokem (a neochotou bank přistoupit na restrukturalizaci těchto úvěrů), tak z agregátního hlediska by to v ekonomice mělo pouze ten efekt, že by se vyměnilo vedení a vlastníci řady firem. Pozitivní rozdíl mezi cenou na vstupech a výstupech by zůstal pobídkou pro pokračování činnosti těchto firem a bez dlouhodobých dopadů na nezaměstnanost.

Je tedy nepružnost mezd směrem dolů něco, co by bylo pevně a jednou pro vždy dané jako přírodní zákon a ostatním institucím by nezbývalo než se tomu přizpůsobit jako neměnnému faktu? Existují důvody domnívat se, že nikoliv.

Především tato nepružnost mezd směrem dolů je z větší části umělým institucionálním výtvorem v trvale inflačním prostředí. V devatenáctém století, kdy byly výrazné inflační období spíše výjimkou, lze často nalézt jev zcela opačný – mzdy nepružné směrem nahoru. Například A. D. White o inflaci v revoluční Francii píše:

„Byla schválena emise dalších tří set milionů. Všechny ceny poté opět stouply mimo jediné – ceny práce. Jakkoliv se to může zdát podivné, znehodnocovaná měna zvýšila enormně ceny veškerých výrobků, zastavení tolika manufaktur a útěk kapitálu způsobil naopak to, že platy byly v létě 1792, po třech letech inflace, na stejné úrovni, jako byly o čtyři roky dříve – tedy patnáct sou za den. Neexistuje žádný názornější příklad pravdivosti slov pronesených Danielem Websterem, že „ze všech nástrojů vymyšlených k podvedení pracujících tříd žádný nebyl účinnější, než jejich ošálení papírovými penězi.“ [15]

Stejné důsledky pro pracující uvádí i Fredéric Bastiat:

„Chytřejší osoby si dají pozor, aby svoje zboží prodaly jen za větší množství bankovek. Jinými slovy budou chtít deset dolarů za to, co by dříve prodaly za pět. Ale prosté lidi musíme vzít v úvahu. Mnoho let uplyne předtím než se hodnoty všeho ustálí na patřičné úrovni. Pod vlivem nevědomosti a zvyku denní výplata dělníka zůstane dlouho stejná, zatímco ceny spotřebního zboží okolo něj budou stoupat. Upadne do bídy aniž by byl schopen objevit pravou příčinu.“[16]

Onen „psychologický problém“ o kterém mluví profesor Revenda je dán pouze zvykem a dlouhodobou zkušeností s určitým prostředím. V prostředí, kde docházelo k dlouhodobému opačnému vývoji cenové hladiny panoval také opačný „psychologický“ zvyk. Stejně dobře si lze představit obrat v nastavení takových věcí jako jsou kolektivní pracovní smlouvy uzavírané s odbory. Jako je dnes častým jevem podmínka v kolektivní smlouvě určující, že mzdy se mají zvyšovat nejméně o tolik, o kolik roste cenová hladina, tak by v opačném prostředí odbory jednaly o tom, že mzdy se nemají snižovat o víc než o kolik klesá cenová hladina. To je opět jenom záležitostí zvyku, nikoliv nepřekonatelnou bariérou.

Nepružnosti mezd směrem dolů zkrátka vznikly na základě určitých okolností (trvale inflačního vývoje) a pokud dojde k trvalé změně okolností, není důvod se domnívat, že by lidé byli naprosto neschopni se jim přizpůsobit.

Proč dochází k deflaci a srovnání

Na straně 172 pan profesor Revenda uvádí čtyři důvody proč může dojít k poklesu množství peněz v ekonomice. My si k nim přidáme pátý, okomentujeme je a provedeme srovnání se systémem komoditních peněz.

(1) Centrální banka bude provádět přehnaně přísnou restriktivní politiku.

Který podnikatel pořizující si úvěr dokáže předpovědět, jaká bude politika centrální banky za 10 let, že? S tímto problémem máme i vlastní zkušenosti, když se naše centrální banka v roce 1997 pustila do restriktivní politiky, kterou všechny zaskočila. (Mimo jiné podstatně zvýšila povinné minimální rezervy bank). Problematičnost kroků CB nespočívá v nich samých, ale právě v tom, že k nim může dojít zcela nečekaně. V systému komoditních peněz centrální banka není zapotřebí, takže toto riziko odpadá.

(2) Obchodní banky omezují nabídku úvěrů.

V systému komoditních peněz obchodní banky poskytují jen věcný úvěr a nikoliv oběžný úvěr.[17] Nevytvářejí poskytováním úvěru peníze a tudíž omezením nabídky úvěrů nedojde k poklesu množství peněz. Dokonce můžeme předpokládat, že pokud by omezení úvěrů bylo spojeno s omezením produkce, tak by v systému komoditních peněz toto vedlo k tlaku na růst cenové hladiny (menší množství zboží by bylo nabízeno proti stále stejnému množství peněz).

(3) Krachy bank a dalších finančních institucí znamenají zánik peněz, které tyto instituce emitovaly.[18]

Krachem banky v systému částečných rezerv zanikají všechny bezhotovostní peníze, které vede na účtech (zanedbáváme nyní pojištění vkladů) a zůstává pouze hotovost. Celkové množství peněz se snižuje, vzniká tlak na další banky a může se spustit dominový efekt bankrotů bank a deflační spirála, což znamená likvidaci peněz, které banky vytvořily. V systému 100% rezerv riziko takového vývoje neexistuje.

(4) Devizové intervence centrální banky, která chce zabránit oslabování domácí měny.

Stejně jako v případě (1) – když centrální banka není, toto riziko odpadá. Navíc v mezinárodním komoditním peněžním systému odpadá i kurzové riziko.

K těmto čtyřem důvodům můžeme přidat ještě jeden důvod, který se dnes již neobjevuje, ale který byl v dějinách poměrně častý. Obvyklým prostředkem, kterým vlády financovaly války, byly inflační peníze. Po skončení války pak byly inflační papírové peníze (považované často z právního hlediska za vládní dluh) likvidovány a to obvykle tím způsobem, že poté, co jimi byly zaplaceny daně je ministerstvo financí již nevydalo do oběhu. Opět se v těchto situacích projevily hospodářské problémy. (Jako příklady lze uvést Anglii po Napoleonských válkách, USA po Občanské válce nebo Československo po První světové válce)

Z výše uvedeného výčtu by měla být patrná jedna věc – problémy deflace a náhlé likvidace peněz se týkaly vždy pouze té části peněžní zásoby, která neměla komoditní podstatu. Všechny bezhotovostní peníze nebo papírové peníze mohou zmizet nebo se stát bezcennými a to nejčastěji při krachu instituce, která je emitovala. Oproti tomu komoditní peníze jsou proti něčemu takovému imunní.

Závěr

Z výše řečeného lze vyvodit ten závěr, že peněžní systém bude ze své podstaty tím křehčí, čím abstraktnější formu bude mít většina peněžní zásoby. Systém, kde většinu peněžní zá