Gene Smiley: Nový pohled na velkou hospodářskou krizi (4/8)

Mises.cz: 30. března 2013, Matěj Šuster, komentářů: 2

Současní ekonomové vnímají Rooseveltova hospodářská opatření se smíšenými pocity.

IV. Byl Roosevelt zachráncem amerického finančního systému?

Současní ekonomové vnímají Rooseveltova hospodářská opatření se smíšenými pocity. Na jedné straně vítají ty jeho kroky, jimiž se mu podařilo stabilizovat americký finanční a bankovní systém, jenž se v době jeho nástupu do prezidentské funkce de facto zcela zhroutil. Naproti tomu však pokládají za škodlivé zejména ty jeho programy, jejichž cílem i důsledkem byla kartelizace amerického průmyslu, umělé omezování objemu výroby a zvyšování cen.

Co se týče Rooseveltových kroků, jimiž stabilizoval americký finanční systém, důraz se klade především na tyto tři intervence:

- Vyhlášení celostátních bankovních prázdnin ihned po nástupu do prezidentské funkce (v neděli 5. března 1933); bankám bylo přikázáno, aby dočasně uzavřely své pobočky, dokud nebude úředně prověřena jejich solventnost (srov. Smiley, s. 71–72).

- Opuštění zlatého standardu a zejména razantní devalvace dolaru vůči zlatu.

- Zřízení federálního pojištění bankovních vkladů.

Většina ekonomů má za to, že tyto kroky úspěšně odvrátily finanční paniku a napomohly tomu, že se obnovila důvěra americké veřejnosti k bankovnímu systému. Nejvíce pochybnou položkou v tomto výčtu je federální pojištění bankovních vkladů. Pomineme-li skutečnost, že Roosevelt původně vystupoval proti jeho zavedení [1], základní potíž spočívá v tom, že toto pojištění mělo začít fakticky fungovat až na začátku roku 1934, tedy o devět měsíců později. [2] Již z toho důvodu by mělo být zřejmé, že sotva mohlo utišit paniku, jež vrcholila na začátku března 1933. [3] Navíc se toto pojištění vkladů vztahovalo jen na vklady do 2500 dolarů, takže mělo jen malý dopad na velké depozitory, kteří v té době vlastnili 823 000 nepojištěných bankovních účtů v souhrnné výši 25 miliard dolarů, což se rovnalo 2/3 všech bankovních depozit. [4]

Dalším problémem je, že samotný kolaps amerického bankovního systému mezi listopadem 1932 a březnem 1933 do jisté míry souvisel s tím, že se domácí a zahraniční tržní aktéři začali obávat, že Roosevelt po nástupu na prezidentský post výrazně devalvuje dolar vůči zlatu. Právě tato očekávání občanů onu závěrečnou bankovní paniku významně podnítila, či ji přinejmenším podstatně zhoršila. V této kritické době panovalo i jakési bezvládí mezi funkčním obdobím prezidenta Herberta Hoovera a Franklina D. Roosevelta. Roosevelt byl zvolen 8. listopadu 1932, ale prezidentský úřad převzal až 4. března 1933. Hoover se po své volební prohře zdráhal podniknout jakákoliv opatření bez spolupráce s nově zvoleným prezidentem. Roosevelt naproti tomu nehodlal přijmout žádnou odpovědnost před svou inaugurací.

V té době se začaly mezi veřejností šířit zvěsti, že se Roosevelt chystá dolar devalvovat, aby povzbudil americké hospodářství. Nastupující prezident však odmítl svou budoucí politiku jakkoli komentovat, natožpak se veřejně zavázat k tomu, že k devalvaci dolaru nepřikročí. Mnozí vkladatelé (včetně zahraničních bank a investorů) následně začali očekávat, že dolar bude devalvován, a proto se jali hromadně vybírat své vklady a požadovali jejich výplatu ve zlatě. Kdyby totiž Roosevelt dolar vskutku devalvoval, každá unce zlata by náhle získala větší dolarovou hodnotu než předtím, neboť každý dolar by pak odpovídal menšímu množství zlata než doposud. Na devalvaci dolaru by tudíž vydělali ti, kdo by v dané chvíli vlastnili zlato. Roosevelt však nadále odmítal své hospodářské plány blíže upřesnit a rozptýlit tak obavy veřejnosti. Především kvůli této nejistotě se obrovsky zvyšovaly útoky (runy) na banky, lavinovitě se šířily pády bank, zrychloval se hospodářský pokles a stoupala míra nezaměstnanosti (srov. Smiley, s. 23–24). Hlavní nápor dolehl na federální rezervní banky na východě země, zejména newyorskou banku. Newyorská Federální rezervní banka mezi 1. únorem a 4. březnem 1933 ztratila 61 procent svých zlatých rezerv (Smiley, s. 66). Situaci navíc ještě více vyhrotil nepříliš šťastný postup guvernérů jednotlivých amerických států, kteří začali jeden po druhém vyhlašovat bankovní prázdniny, čímž zmrazili peněžní operace bank a fakticky tak uzavřeli bankovní systém ve svých státech. Jak zdůrazňuje Smiley (s. 24):

„Bankovní prázdniny sice ulevily bankám v těch státech, kde byly nařízeny, ale zároveň zvýšily hromadné výběry vkladů v bankách z okolních států…“

Jestliže je tedy Roosevelt považován za „zachránce“ amerického finančního systému, pak je nutno zároveň konstatovat, že se sám vydatně „zasloužil“ i o to, že se tato závěrečná bankovní panika vůbec rozpoutala. [5] Nicméně je pravdou, že Rooseveltovy "bankovní prázdniny" úspěšně obnovily důvěru veřejnosti vůči bankovnímu sektoru. Jedním z důvodů bylo i to, že Roosevelt se opakovaně veřejně zaručil, že banky, které po uplynutí těchto prázdnin obnoví svou činnost, budou pro vkladatele absolutně bezpečné (což bylo vnímáno jako implicitní federální garance depozit). O tom svědčí i následující údaje: zatímco během čtyř týdnů před 8. březnem 1933, kdy bankovní panika vrcholila, vzrostl objem oběživa v držbě veřejnosti o 1,78 miliard dolarů (na úkor bankovních vkladů), poté, co byly banky po tomto Rooseveltově zásahu znovuotevřeny, vrátili vkladatelé do bank jen do konce března 1,18 miliard dolarů, tedy 2/3 oběživa, které předtím z bank vybrali.[6]

Obavy z devalvace dolaru se posléze opravdu naplnily, poněvadž Roosevelt po svém nástupu do funkce brzy opustil americký závazek držet pevnou cenu dolaru ve zlatě. Dne 5. dubna 1933 vydal nařízení, jímž přikázal všem americkým občanům, aby odevzdali veškeré zlaté certifikáty a zlato s výjimkou vzácných zlatých mincí. Dne 18. dubna zakázal soukromý vývoz zlata ze Spojených států (Smiley, s. 72). Vzápětí faktickou cestou značně devalvoval dolar (na 35 dolarů za unci zlata, což představovalo znehodnocení dolaru o více než 40 procent). Tato prezidentova nařízení nakonec formalizoval zákon o zlatých rezervách z ledna 1934. Formální devalvace dolaru v lednu 1934 přinesla lavinu zlata, které přitékalo do Spojených států (Smiley, s. 73). Mezi prosincem 1933 a červencem 1934 se americké zásoby měnového zlata zvýšily ze 4,04 na 7,9 miliard dolarů, tj. o 96 procent. S nástupem nacistické strany k moci v Německu začali vystrašení Evropané posílat zlato do bezpečí ve Spojených státech. V prosinci 1938 dosáhly americké zásoby měnového zlata 14,5 miliard dolarů, tedy 259 procent stavu z prosince 1933. Tento příliv zlata vedl k tomu, že se peněžní zásoba poměrně rychle zvyšovala, ačkoli se Rada guvernérů Federálního rezervního systému i nadále zdráhala iniciovat expanzivní měnovou politiku. [7]

Smiley (stejně jako většina ostatních ekonomů) tvrdí, že růst americké peněžní zásoby v letech 1934 až 1940 byl jednou z mála sil, které jednoznačně stimulovaly hospodářskou činnost. Bylo tomu tak mimo jiné proto, že tato peněžní expanze radikálně změnila očekávání americké veřejnosti ohledně budoucího vývoje cenové hladiny. Lidé totiž byli od konce roku 1929 svědkem takřka neustálého a velmi rychlého všeobecného poklesu cen. [8] V období mezi koncem roku 1929 a zhruba polovinou roku 1933 se cenová hladina v USA snížila o 25 %. [9] U občanů se záhy vytvořila silná „deflační očekávání“, tj. všeobecně začali předpokládat, že tento vývoj bude pokračovat i v dalších letech. Pokles cenové hladiny byl přitom natolik rapidní a prudký, že kvůli němu výrazně poklesla i poptávka po investičních a jiných úvěrech. To bylo jednou z překážek, které bránily opětovnému hospodářskému oživení. Ačkoli nominální úrokové sazby byly v té době velmi nízké, jejich reálná výše ve skutečnosti mohutně vzrostla. Při takto ostré cenové deflaci narazil další pokles nominálních úrokových sazeb na svůj logický limit (tzv. „zero bound“). Nominální úrokové sazby totiž nemohou být záporné (např. mínus 5 % ročně). Je tomu tak proto, že věřitelé těžko budou ochotni zapůjčovat peníze za „negativní úrok“, když jim samotná držba peněz zajišťuje alespoň „nulový úrok“ (resp. nulový nominální výnos).

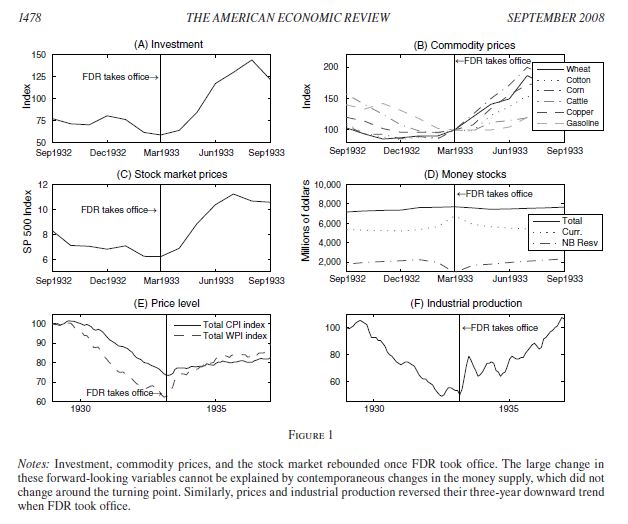

Devalvace dolaru a stabilizace bankovního sektoru úspěšně zlomila výše uvedená „deflační očekávání“. Lidé nyní místo toho začali očekávat buď stabilitu cen či jejich pozvolný nárůst. Tato změněná očekávání přispěla k tomu, že poklesly reálné úrokové sazby. Obnovovala se tak poptávka po investičních a ostatních úvěrech a zvýšily se i výdaje spotřebitelů na zboží dlouhodobé spotřeby. [10] Americká ekonomika se zkrátka po Rooseveltově devalvaci dolaru odrazila ode dna a byly patrné známky výrazného hospodářského oživení - jak ukazují následující grafy (Eggertsson: 2008, str. 1478). [11]

V září 1933 se však slibné zotavování hospodářství zastavilo. Opět se rozběhlo až koncem léta 1935 (Smiley, s. 74). Smiley zdůrazňuje (s. 75):

„Abychom vysvětlili, proč se hospodářské oživení zastavilo, musíme se podívat na jiná opatření, k nimž Rooseveltova vláda přikročila. Během prvních sto dní programu New Deal bylo přijato více důležitých zákonů než kdykoli předtím za tak krátké období.“ (zvýrazněno mnou)

[1] Bližší podrobnosti o vzniku federálního pojištění bankovních vkladů a názorových střetech při projednávání příslušného legislativního návrhu podává Mark D. Flood v článku The Great Deposit Insurance Debate (.pdf), Federal Reserve Bank of St. Louis Review, červenec/srpen 1992.

[2] Srov. Peter Temin, The Great Depression, Cambridge: MA, National Bureau of Economic Research, Historical Paper 62, 1994, s. 30.

[3] Navíc dlouhodobým důsledkem federálního pojištění bankovních vkladů byl systematický morální hazard a oslabování tržní disciplíny. Názorným dílčím důkazem tohoto faktu může být i plynulý pokles poměru bankovního kapitálu vůči závazkům. Před válkou Severu a Jihu, kdy neexistoval žádný „věřitel poslední instance“ ani jiné explicitní či implicitní státní záruky bankovních vkladů, se bankovní kapitál zpravidla pohyboval kolem 40 % jejich závazků. Tak vysoký poměr vlastního kapitálu byl nezbytný, pokud si banky chtěly získat a udržet důvěru vkladatelů. I z toho důvodu bývaly banky před občanskou válkou poměrně bezpečné a ztráty vkladatelů byly relativně malé. Na přelomu 19. a 20. století, kdy již banky byly podrobeny mnohem rozsáhlejším regulacím a byla zřízena jakási zárodečná „záchranná síť“, banky stále držely zhruba 20 % kapitálu. Ale ještě v době, kdy bylo zavedeno federálního pojištění vkladů v letech 1933-34 a již působil Federální rezervní systém v roli „věřitele poslední instance“, činil poměr bankovního kapitálu k závazkům přibližně 15 % (viz Kevin Dowd, The Case for Financial Laissez-Faire, The Economic Journal, Vol. 106, No. 436 (květen 1996), s. 681). Dnes naopak banky drží poměrně malou úroveň kapitálu, přičemž nelze vyloučit, že by udržovaly dokonce ještě nižší poměr kapitálu k závazkům, kdyby neexistovaly právní předpisy o kapitálové přiměřenosti (např. Basel II), jež stanovují minimální výši kapitálu, kterou jsou banky povinny udržovat. Na druhé straně ovšem nutno podotknout, že samotné předpisy o kapitálové přiměřenosti bank vedou mj. k tomu paradoxnímu důsledku, že právě tenhle regulatorní kapitál pak ve skutečnosti neplní funkci „bezpečnostního polštáře“, protože jakmile kapitál dané banky klesne pod tuto minimální úroveň, následují rozličné vážné sankce ze strany úřadů bankovního dohledu. Jinak řečeno, banky sice možná díky předpisům o kapitálové přiměřenosti drží více kapitálu, než kdyby tyto předpisy neexistovaly, ale na druhou stranu je pravděpodobné, že ta část jejich kapitálu, kterou banky v současnosti mohou opravdu použít jako „bezpečnostní polštář“, je nižší, než kdyby zmíněnými předpisy vázány nebyly.

[4] Barrie A. Wigmore, Was the Banking Holiday of 1933 Caused by a Run on the Dollar?, The Journal of Economic History, Vol. 47, No. 3 (září 1987), s. 752.

[5] Skutečnost, že bankovní prázdniny z roku 1933 byly vyvolány spíše runem na americký dolar, k němuž došlo kvůli obavám veřejnosti z devalvace dolaru než ztrátou důvěry vkladatelů v bankovní systém, je stěžejním tvrzením článku Barrieho A. Wigmora Was the Banking Holiday of 1933 Caused by a Run on the Dollar?, The Journal of Economic History, Vol. 47, No. 3 (září 1987), s. 739–755.

[6] Podrobněji viz William L. Silber, Why Did FDR’s Bank Holiday Succeed?, FRBNY Economic Policy Review, červenec 2009. Viz též rozhlasový projev F. D. Roosevelta, Fireside Chat 1: On the Banking Crisis (12. březen 1933). Roosevelt mj. prohlásil: "Ujišťuji Vás, že je bezpečnější mít Vaše peníze v bankách, které budou znovuotevřeny, než si peníze schovávat pod matrací." ("I can assure you that it is safer to keep your money in a reopened bank than under the mattress.")

[7] Christina D. Romer uvádí, že peněžní zásoba (úžeji definovaná jako hotovost a bankovní rezervy) se mezi roky 1933 a 1936 zvyšovala v průměru o 17 % ročně. Viz Christina D. Romer, Lessons from the Great Depression for Economic Recovery in 2009 (.pdf), Washington, D.C., březen 2009, s. 6.

[8] Tento rychlý pokles obecné úrovně cen v letech 1929-1933 způsobil obrovské problémy dlužníkům, kteří si během předešlé konjunktury ochotně brali rozsáhlé dlouhodobé úvěry. Nominální výše těchto dluhů byla totiž pevně stanovena, a proto prudký pokles cenové hladiny (tzn. rychlý nárůst reálné kupní síly každého dolaru) znamenal, že ostře vzrostla i reálná zátěž těchto dluhů v porovnání s příjmy dlužníky. Příjmy dlužníků totiž v důsledku krize a růstu nezaměstnanosti značně poklesly. Jedním z důsledků bylo i to, že takto postižení lidé si museli výrazně „utáhnout své opasky“ a zásadně omezit své investiční i spotřební výdaje. To stimulovalo další pokles agregátní poptávky. Mnozí dlužníci navíc přestali být schopni své úvěry splácet, a rostly tak ztráty jejich věřitelů, zejm. bank.

[9] Christina D. Romer, Lessons from the Great Depression for Economic Recovery in 2009, s. 6.

[10] Tamtéž, s. 7.

[11] Gauti B. Eggertsson, Great Expectations and the End of the Depression, American Economic Review 2008, 98:4, 1476–1516.