Měření HDP a další kreativně upravené statistiky (2/2)

Mises.cz: 16. srpna 2016, Kolektiv Mises.cz, komentářů: 7

Hrubý domácí produkt (HDP) je tržní hodnota všech konečných výrobků a služeb na určitém území za dané období (nejčastěji jeden rok). Je to jen účetní identita odrážející množství peněz v ekonomice. Postrádá však kvalitativní hodnotu o pokroku, zlepšení podmínek, což je to, co je skutečně důležité.

(Pokračování první části, kterou naleznete zde)

Máme tedy nesmyslný ukazatel HDP, z něj odvozujeme (pomocí od stolu určené metodiky výpočtu inflace) reálný růst HDP. Abychom totiž dostali reálný růst nebo pokles DHP, musíme napřed očistit nominální HDP od reálné inflace. Čím vyšší inflace, tím nižší reálný růst HDP.

Finanční mol zvaný inflace

„Není zákeřnější cesty ke zničení základů společnosti než znehodnocení peněz. Ten proces zaměstnává všechny skryté síly ekonomických zákonů na straně destrukce - způsobem, jemuž rozumí jeden z milionu. Pomocí inflace mohou vlády zabavit, tajně a nepozorovaně, významnou část bohatství svých občanů.“

- Lord John Maynard Keynes, (anglický ekonom, zakladatel keynesiánství, jeden z nejvýznamnějších ekonomů 20. století)

Inflace je díky svému poměrně náročnému statistickému výpočtu nejvíce upravovaným ekonomickým ukazatelem. Když se mluví o inflaci dochází často k nedorozumění, neboť se zaměňují dva spolu úzce související pojmy: inflace/deflace vs. růst/pokles cenové hladiny.

Do 30. let 20. století, přesněji do doby, než nejrozšířenější ekonomickou teorií stalo keynesiánství, znamenal pojem inflace nárůst peněžní zásoby. Dnes se pod pojmem inflace myslí nárůst všeobecné cenové hladiny.

Růst cenové hladiny je často vyvolán právě nárůstem peněžní zásoby. Jelikož se zvýší množství peněz v ekonomice, aniž se zvedne objem prodávaného zboží, ceny produktů začínají růst. Nebo také opačný pohled, díky inflaci si za měnovou jednotku koupíme méně produktů tj. klesá kupní síla peněz.

Co vše ovlivňuje inflace

Reportovaná míra inflace má značný dopad na mnoho dalších ekonomických ukazatelů. Největší vliv mé právě na měření HDP. Čím nižší reportovaná inflace, tím vyšší reportovaná růst reálného HDP.

Inflace také úzce souvisí s úrokovou mírou. Čím je inflace vyšší, tím vyšší výnos (úrokovou míru) požadují investoři, aby zhodnotili své investice. Jistě asi chápete, že pro stát je výhodné mít nízké úrokové sazby, aby obsluha je dluhu byla co nejmenší.

S měřením inflace souvisí i zajímavý psychologický fenomén s názvem inflační očekávání. Jestliže jednotlivci očekávají inflaci, budou již pod dojmem těchto očekávání zvyšovat své vlastní ceny. Tato očekávaná se pak mění ve skutečnou. Stručně řečeno, inflace plodí inflační očekávání, a to plodí další inflaci.

Pouhou změnou metodiky snížili USA inflaci o téměř 8 procent!

Z výše uvedeného je snad každému jasné, že stát má eminentní zájem předstírat, že inflace je nižší (nemusí valorizovat, atd...) a růst HDP vyšší (všichni jsou happy, zadlužení klesá,...). Pro tak velkého dlužníka je inflace nutností a když je nepřiznaná, tak tím lépe.

Podle serveru shadowstats.com USA pouhou změnou metodiky snížily inflaci o téměř 8 procent! I další nezávislé statistiky měřící inflaci v USA jako např. Chapwood Index dochází k podobným výsledkům jako server shadowstats.com.

Raději nebudu zacházet do podrobností o složení českého spotřebního koše, protože to by bylo na dlouhou diskusi.

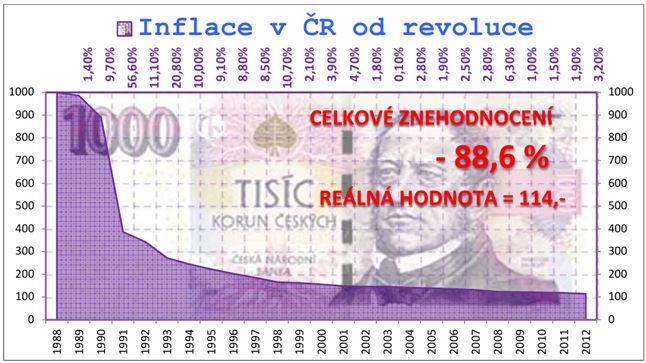

Jak se měření inflace upravovalo v ČR

Věnujeme-li pozornost měření inflace v ČR, zjistíme následující: Těsně po sametové revoluci nám oficiální inflace měřená Českým statistickým úřadem (ČSÚ) vystřelila na 50 procent, aby se pak vrátil do rozmezí mezi 8,5 až 10,5 procent. Po roce 1998 pak nastává velký pokles a inflace se pak pohybuje v pásmu mezi 2 a 4 procenty a od roku 2009 pod 2 procenty.

Většina ekonomických odborníků, že velký pokles inflace po roce 1998 byl způsoben desinflační politikou ČNB po bankovní krizi v roku 1997 aneb slavná kauza IPB. Asi je to jen náhoda, že právě v roce 1998 přešla ČNB k cílování inflace.

Otázkou zůstává, čím byl způsoben tak význačný pokles inflace během jednoho roku? Byl to výsledek zavedení nové metodiky (podobné té v USA) nebo desinflační politikou ČNB? Nejspíše oboje.

Lidé tedy správně vnímají, že reálná inflace je značně vyšší než ta oficiálně reportovaná. Podle výzkumu UniCredit Bank je inflace vnímaná spotřebiteli o 2 až 4 procenta vyšší. Další spotřebitelé uvádějí i rozmezí 5 až 8 procent nad inflaci udávanou ČSÚ. Při uvážení výše zmíněných souvislostí, můžeme považovat 4 až 7 procent nad oficiální inflaci za velmi konzervativní odhad reálné inflace.

Co vypovídá míra nezaměstnanosti

Pak tu máme další důležitý ukazatel a tím je nezaměstnanost. Co si pod tímto pojmem představujete? Většina by řekla, udává jaké procento ekonomicky aktivních lidí nemá práci.

Pro ekonomy je však nezaměstnaný pouze ten, kdo aktivně hledá práci. Pak jsou ta čísla daleko nižší. Např. v USA je aktuální oficiální míra nezaměstnanosti pod 5 procenty, přestože asi 90 milionu lidí je bez práce (téměř 23 procent)!

Vše je o řízení vnímání

Přesně jak popisuje Chris Martenson ve svém videu, nejdůležitější je pro stát udržovat nízká inflační očekávaní a přesně to je cílování inflace. Dnešní předlužení státy potřebují nízké úrokové sazby, aby byly vůbec schopny obsluhovat svůj dluh. Proto je pro státy velmi důležité udržovat nízká inflační očekávání.

S udržováním nízkých inflačních očekávaní souvisí i potlačování cen zlata a stříbra. Negativní reálné úrokové sazby, totiž vedou k růstu cen zlata a stříbra, které tak vlastně fungují jako barometr reálné inflace. To je ten nejdůležitější faktor, proč centrální banky spolupracují při potlačování cen drahých kovů.

Traderská komunita nevěří datům z Fedu

I známý portfolio manažer Puru Saxena otevřeně přiznává, že v traderské komunitě již nikdo datům z Fedu nevěří (sám řekl, že jde o "bogus numbers"). Také podotknul, nejde o to, jak zkreslená čísla FED zveřejní. Spíše je důležité, jak lidé tato čísla vnímají. A dokud jim většina věří, povezou se tradeři v trendu, přestože ví, že fundamenty aktuálnímu vývoji vůbec neodpovídají.

Důležitost ovlivňování vnímání ekonomických ukazatelů občany je krásně zdokumentovatelná právě na údajích o tvorbě nových pracovních míst v USA. Statistikové z ministerstva práce dnes běžně přeceňují v rámci předběžných údajů počet nových pracovních míst o 30 až 50 tisíc. Tato data jsou později revidována.

Navíc upřesněné údaje se již nedostanou do titulků finančních médií, podle kterých se řídí algoritmy vysoko-frekvečního obchodování, které dnes stojí za více než 80 % veškerých obchodů na burze.

A to již raději vůbec nezmiňuji fakt, že nová pracovní místa jsou převážně částečné pracovní úvazky. Naopak velké technologické firmy, jako IBM nebo Intel, propouštějí tisíce zaměstnanců.

Žijeme v ekonomické iluzi

Jak správně chápete, téměř všechny důležité ekonomické statistiky jsou dnes kreativně upraveny.

Některé další ukazatele jako jsou význačné akciové indexy jsou uměle udržovány politikou centrálních bank nebo entitami jako je Plunge Protection Team. Nejčastěji kombinací obojího.

Nejenže vývoj akciového trhu je aktuálně úplně odtržen od vývoje ekonomiky (za většinu růstu mohou zpětné odkupy akcií), ale i výpočet ohodnocení cen akcií se značně změnil. Vypovídající hodnota oblíbeného ukazatele P/E (price-to-earnings ratio), který vyjadřuje poměr mezi tržní cenou akcie a čistým ziskem na akcii, se díky změně účetních pravidel značně změnil. Aktuální průměr P/E ukazatele pro index S&P 500 by podle účetních pravidel z roku 2007 přesahoval 65 místo aktuálně uváděných 25.

Zkrátka kecy o ekonomickém oživení jsou pouze jedna velká propaganda. Není snad nejlepším potvrzením, že oživení je pouhou propagandou, nedávný krok ECB? Proč by jinak zvyšovala tisk peněz o 20 miliard euro na 80 miliard eur za měsíc?

Co nás čeká až lidé přestanou věřit ekonomickým statistikám vycucaným z prstu? Pomalu se již tak začíná dít, neboť zveřejňované statistiky jsou stále absurdnější. Jako investor musíte vycházet z reálných dat, jinak skončíte na porážce.

(Autorem druhého dílu je Ing. Martin Jonášek)