Poznejme nepřítele: Anatomie Fedu 3

Mises.cz: 21. listopadu 2012, Jan Mašek, komentářů: 4

Konvenční zbraně hromadného tisku.

Toto je součást série článků o americkém Federal Reserve System. Jako zdroj inspirace a mnoha užitečných informací mi sloužil kurz Anatomy of the Fed na Mises Academy od Roberta Murphyho, kterému tímto neobyčejně děkuji. Všechny případné chyby jsou ale samozřejmě moje vlastní. Všechny články také naleznete v sekci Literatura.

Konvenční zbraně hromadného tisku

Co to vlastně jsou peníze? Existují dvě základní pojetí, mainstreamové (tak jak jej chápe většina ekonomů) a rakouské.

Peníze dle mainstreamu – peněžní agregáty

Základním peněžním agregátem je měnová báze. Také se jí říká high powered money. Patří sem za prvé veškerá hotovost v držení jak veřejnosti, tak komerčních bank a za druhé běžné účty komerčních bank u Fedu. Na běžných účtech u Fedu nemusejí mít banky žádné peníze, mohou místo toho držet bankovky ve svých sejfech.

Oboje (hotovost v držení bank a běžné účty bank u Fedu) se totiž počítá mezi rezervy, které je nutné v dnešním systému částečných rezerv držet oproti vydaným běžným účtům. Pokud chce komerční banka proměnit část svého zůstatku na běžném účtě u Fedu v hotovost, Fed jí ji poskytne (bankovky nechá natisknout, viz dále).

Nad měnovou bází má Fed naprostou kontrolu. Když se říká, že je politika Fedu uvolněná nebo naopak přísná, myslí se tím akce Fedu směrem k měnové bázi.

M1 je agregát, který má oproti měnové bázi o pár položek více, ale i o dvě méně. Oproti MB v M1 není: hotovost v držení bank a běžné účty bank u Fedu (jak jsme si řekli, není mezi těmito dvěma položkami žádný ekonomický rozdíl). Z měnové báze je v M1 tedy jen hotovost v držení veřejnosti. Důvod, proč v M1 není hotovost v držení bank, je snaha vyhnout se dvojitému počítání toho samého: viz dále.

Naopak oproti MB obsahuje M1 navíc běžné účty veřejnosti u komerčních bank (a další šekovatelné účty a cestovní šeky nebankovních firem, ale nekomplikujme to: běžné účty nám stačí).

V podmínkách částečných rezerv (více o tomto tématu si přečtěte zde) nad M1 Fed totální kontrolu nemá. Pokud banky drží 100% rezervy, tak veřejnost nemůže ovlivnit celkové množství peněz. Pokud si někdo vybere ze svého běžného účtu hotovost, klesne složka peněžní zásobu v podobě peněžních substitutů (tj. stav na běžných účtech) a přesně stejně vzroste položka hotovosti.

Pokud ale banky drží jen částečné rezervy, například 10 %, a pokud jsou „fully loaned up“ neboli pokud mají stav hotovostních rezerv na nejnižší povolené hranici oněch 10 %, tak pokud si někdo vybere tisíc korun v hotovosti, banky musí snížit stav běžných účtů o 10 000 korun. Tisíc korun z těch deseti tisíc je z účtu toho, kdo si vybral hotovost, a devět tisíc korun musí být z účtu někoho jiného.

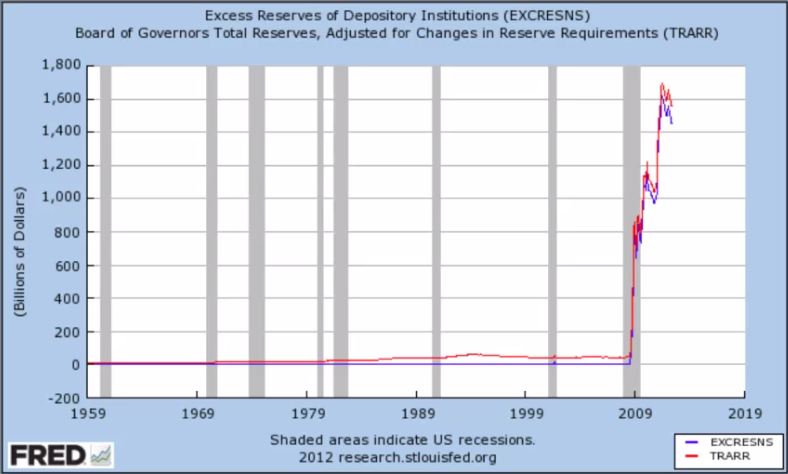

Banky historicky většinou nedržely žádné dobrovolné rezervy (anglicky excess reserves), neboť ty jim jen „leží ladem“, zatímco když je někomu půjčí, vydělávají na nich úroky. V poslední době ovšem kvůli nejistotě drží banky obrovské dobrovolné rezervy. Neboli Fed zvýšil celkové rezervy tak, že nakoupil aktiva a na oplátku připsal komerčním bankám peníze na jejich „běžné účty“, které u Fedu mají. Tyto peníze ale banky z velké části nepůjčily veřejnosti, ale drží je na tom účtu u Fedu. V roce 2008 byl schválen zákon (tzv. „bailout“), podle kterého mimojiné vyplývá, že Fed může bankám za povinné i dobrovolné rezervy platit úrok. Fed této možnosti využívá a úrok platí.

Na tomto grafu je vidět, jak v roce 2008 „explodovaly“ jak celkové, tak i dobrovolné rezervy.

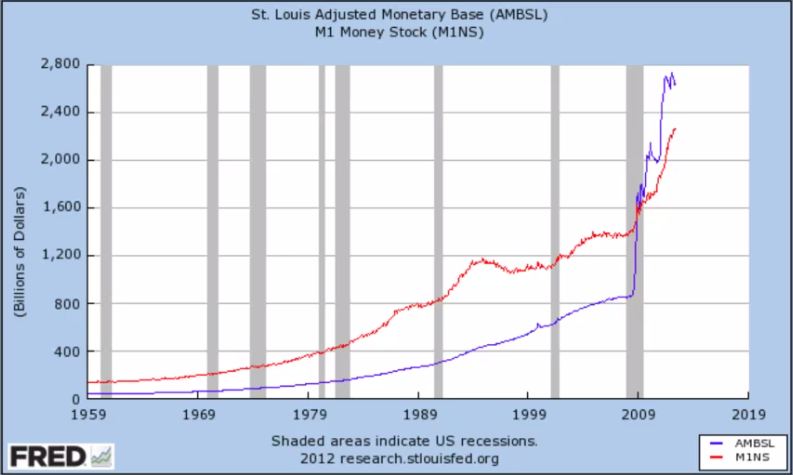

Jelikož rezervy jsou součástí měnové báze ale ne součástí M1, tak tato „exploze“ v rezervách i vysvětluje, proč v roce 2008 křivka MB protne křivku M1 a od té doby je MB vyšší než M1:

Další měnové agregáty jako M2, M3 atd. přidávají další a další položky. Každé vyšší číslo tedy obsahuje všechno, co má nižší agregát, plus přidá. Přehledně je to zde na Wikipedii.

Peníze dle rakušanů – „skutečná“ peněžní zásoba

Uvedené peněžní agregáty jsou mainstreamová, u většiny ekonomů nekontroverzní záležitost. Vedle nich existuje rivalský rakouský koncept „rakouské peněžní zásoby“, se kterým jako první přišel Murray Rothbard a rozpracoval ho Joseph Salerno. Rakušané mu říkají skutečná peněžní zásoba (true money stock).

Podle mainstreamu se nedá jednoznačně říct, co jsou peníze a co ne, vždy musíte upřesnit, zda máte na mysli M1, M2 atd. M2 je prostě jiný pohled na peněžní zásobu než M1, ale oba jsou „správné“. Rakušané ale definují velmi přesně, co peníze jsou a co ne. Rakouská peněžní zásoba je tedy jen jedna a plně se nekryje s žádným s mainstreamových agregátů.

Definice peněz dle rakušanů

Podle rakouské definice jsou peníze všeobecně přijímaným prostředkem směny. Platba penězi znamená konečné vyřízení transakce. Peníze dělíme na peníze v užším smyslu (kterými jsou v případě zlatého standardu samo fyzické zlato, dnes to jsou státní bankovky) a na peníze v širším smyslu, což jsou navíc ještě poukázky na peníze v užším smyslu. Tyto poukázky nazýváme peněžními substituty. Aby byly penězi, musejí tyto poukázky představovat nezpochybnitelný nárok na to kdykoliv (tj. okamžitě) být směněny za samotné peníze. Příkladem je například běžný účet: pokud na něm máte uloženo deset tisíc korun, banka je povinna vám je kdykoliv vyplatit v hotovosti. Je důležité říct, že není vůbec směrodatné, co je napsáno ve smlouvě mezi vámi a bankou, ale z ekonomického hlediska je důležité jen to, jak tento nárok subjektivně vnímají zákazníci banky. Takže je lhostejné, že například ve smlouvě o vedení běžného účtu bude napsáno, že v případě nouze může banka hotovost nevyplatit okamžitě, ale až po uplynutí dvou týdnů – pokud si veřejnost myslí, že taková situace nenastane a hotovost dostane okamžitě, tak běžné účty bude používat jako peníze. Proto tedy i když banka provozuje jen částečné rezervy a svým závazkům dostát nemůže (nemůže vyplatit v hotovosti všechny peníze ležící na běžných účtech), tak dokud lidé nepojmou podezření a dokud si myslí, že peníze dostanou, tak i tyto nekryté peněžní substituty (říká se jim anglicky fiduciary media) jsou součástí peněžní zásoby.

Bude dobré si zde vyjasnit jednu věc, která se často objevuje. Peněžní substituty jsou poukázkami na peníze (v užším smyslu), ale ty už nejsou poukázkami na nic. Peníze nepředstavují žádný dluh, peníze nejsou jakousi poukázkou na něčí produkci. Není to tak, že když někdo pracuje v továrně a vydělá si peníze, tak mu společnost „dluží“ jídlo, oblečení, ubytování atd. Ne, výměnou za svou práci onen člověk dostal peníze a tím to končí, veškeré dluhy jsou smazány. On samozřejmě ty peníze přijímá s vidinou, že je bude moct vyměnit za jídlo a ubytování, jinak by je nepřijal. Ale to je jen jeho očekávání. Situace se může změnit a peníze ztratit svou hodnotu a v takovém případě má smůlu, nikdo mu nic nedluží. O rakouském pojetí peněz se více dočtete zde.

Abychom tedy určili, co v rakouské peněžní zásobě je a co ne, tak se musíme podívat na jednotlivé finanční instrumenty a posoudit, zda splňují uvedenou definici, či ne.

Bacha na double-counting

Pozor, je důležité nepočítat ty samé peníze dvakrát. Toto nebezpečí hrozí u peněžních substitutů. Pokud si někdo uloží tisícikorunovou bankovku do banky, banka mu těch tisíc korun přičte na účet. Do peněžní zásoby potom musíme počítat těch tisíc korun na účtě, ale už nemůžeme počítat těch tisíc korun v hotovosti – protože se jedná o těch samých tisíc korun. Zůstatek na běžném účtě je poukázka na tu tisícikorunu.

Co tedy v takovém případě považujeme za součást peněžní zásoby? Je to ta tisícikoruna v hotovosti ležící v sejfu banky, anebo těch tisíc korun na běžném účtě? Pokud banky drží 100% rezervy, tak je to jedno, jen musíme počítat jen jedno z nich. Pokud banky ovšem nedrží 100% rezervy, jedno to není. V takovém případě totiž oproti tisícikoruně je na běžných účtech více než tisíc korun. Ten, kdo si tisícovku uložil, tam má pořád těch tisíc, ale někdo jiný má na běžném účtě peníze, oproti kterým žádnou hotovost nikdo neuložil. O částečných rezervách se dočtete více v tomto mém článku.

Proto tedy do peněžní zásoby počítáme všechny běžné účty minus hotovost, kterou drží banky. Nebo, obecněji řečeno, všechny peněžní substituty minus všechny peníze v užším smyslu v držení bank. Bankami zde myslíme komerční banky.

Rozvaha

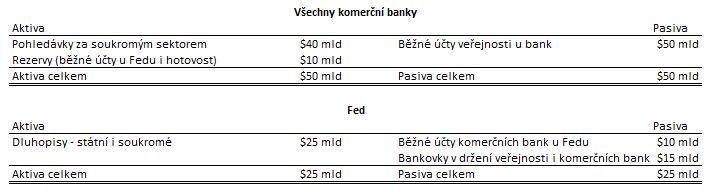

Ukažme si zjednodušenou rozvahu komerčních bank a Fedu a podívejme se, jak z ní odvodíme peněžní zásobu. Pro jednoduchost ignorujme vlastní jmění.

Co můžeme z této situace vyčíst? Vidíme, že veškerou hotovost (=bankovky) drží veřejnost a žádnou hotovost nedrží komerční banky. Z čeho to plyne? Rezervy bank jsou 10 miliard a banky mají na běžných účtech u Fedu rovněž 10 miliard. Celé rezervy tedy mají v podobě běžných účtů. Kdyby banky část rezerv, třeba 3 miliardy, držely v hotovosti ve svých sejfech, tak by pasivní položka Fedu „Běžné účty komerčních bank u Fedu“ byla 7 miliard - nižší než celkové rezervy bank.

Rovněž vidíme, že banky drží jen částečné rezervy, nikoliv plné. Kolik to je? Vydělíme rezervy (10 mld.) běžnými účty veřejnosti u bank (50 mld.) a dostaneme 20 %.

Co se týče peněžní zásoby: měnová báze je v našem příkladě 25 miliard, neboť měnová báze se skládá z veškeré hotovosti v držení jak veřejnosti, tak komerčních bank, plus běžných účtů komerčních bank u Fedu.

M1 je 65 miliard, neboť M1 obsahuje běžné účty veřejnosti (50) plus bankovky v držení veřejnosti (15). Abychom získali bankovky v držení veřejnosti, tak bychom normálně museli od celkového čísla 15 miliard odečíst bankovky v držení komerčních bank (abychom se vyhnuli double-counting), ale ty jsou v našem jednoduchém příkladě nula.

Skutečná, rakouská peněžní zásoba je v tomto případě rovněž 65 miliard.

www.MoneyFactory.gov

Uveďme jednu zajímavost. Má smysl sledovat položku „bankovky v držení Fedu“? Odpověď je jednoduchá: nemá. Komerční banky si mohou uložit bankovky u Fedu a ten jim částku připíše na jejich běžný účet a bankovky samotné Fed buď uloží, nebo zničí. Jejich ekonomický význam je potom nulový, protože není žádný rozdíl mezi rezervami komerčních bank v podobě běžných účtů u Fedu a hotovostí.

A co když naopak komerční banky potřebují hotovost? Fed jim ji poskytne a o odpovídající částku sníží zůstatek na jejich běžných účtech. A kde hotovost Fed vezme? Fed technicky sám bankovky netiskne, ale místo toho nařídí státnímu úřadu jménem Úřad pro rytí a tisk (Bureau of Engraving and Printing), který je součástí ministerstva financí (U.S. Department of Treasury). Stránky tohoto úřadu jsou všeříkající: www.MoneyFactory.gov. Tady se vyrábějí peníze.

V minulosti na zlatém standardu to samozřejmě takhle jednoduché nebylo. Bankovky byly poukázkami na zlato a Fed je nemohl jen tak nechat vytisknout, protože hrozilo, že si je ať už veřejnost nebo zahraniční centrální banky nechají proplatit zlatem. V dnešním papírovém, fiat standardu ale bankovky nejsou poukázkami na nic, ony samy jsou penězi v užším smyslu a naopak jiné finanční instrumenty (jako třeba běžné účty) jsou poukázkami na ně.

Konvenční zbraně hromadného bombardování penězi

Dostáváme se k samotným prostředkům, kterými Fed „zásobuje“ trh penězi. V dnešním článku uvedeme ty konvenční, tj. ty, které Fed používal před vypuknutím krize v roce 2008. V příštím článku dojde na nekonvenční zlepšováky (i když je možné, že v příští krizi, která USA zcela jistě čeká, se z nich stanou konvenční a Fed vymyslí další čertoviny).

Fed tradičně ovlivňuje rezervy bank, tzn. připisuje peníze bankám na jejich běžné účty vedené u Fedu. Jedním ze způsobů je diskontní okno, kdy Fed bankám půjčuje přímo za diskontní sazbu, kterou určuje přímo Fed svým rozhodnutím. Kde ty peníze bere? No nikde, prostě do počítače napíše vyšší číslo, jak do položky na straně aktiv („pohledávky za komerčními bankami“), tak pasiv („běžné účty bank vedené u Fedu“). A je to. Traduje se historka, nevím, jestli je pravdivá, že při diskuzi o záchraně bank se Bernankeho nějaký kongresman zeptal: „Pane předsedo, a vy ty peníze na záchranu jako máte?“ Kongresman je zvyklý, že peníze musí nejdřív vybrat na daních, což občas někomu vadí. Bernanke je prostě připíše. Co se týče volby povolání, tak ve srovnání s centrálním bankéřem si pan kongresman vybral špatně.

Tradičně je (nebo spíše byl) ale tento způsob vnímán mezi bankami jako akt posledního zoufalství a docházelo k němu zřídkakdy. Když si komerční banka potřebuje půjčit peníze, aby dostála rezervním povinnostem, půjčí si většinou od ostatních komerčních bank za tržní úrokovou sazbu. Taková půjčka je jen přes noc. Této sazbě se říká Federal Funds Rate a vzniká na trhu (narozdíl od diskontní sazby). Fed jí jen nepřímo ovlivňuje tak, že prodává a nakupuje aktiva.

Fed si stanoví cílovou Federal Funds Rate a když ji chce snížit, tak odkoupí nějaká aktiva od komerčních bank a tím jim připíše rezervy na účet. A naopak. Na tyto rezervy získává peníze opět jednoduše tak, že je prostě vytiskne (respektive připíše na počítači).

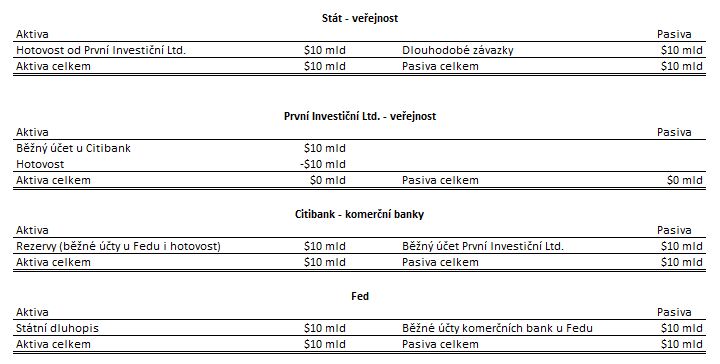

Orgánem Fedu, který o těchto nákupech rozhoduje, je, jak jsme si řekli minule, FOMC. Operacím se říká operace na volném trhu a formálně je provádí newyorský Fed. A jak to tedy funguje? Řekněme, že stát vydá dluhopisy za 10 miliard. Fed je nesmí koupit přímo, takže je koupí nějaká soukromá firma První Investiční Ltd., předpokládejme nebankovní. Od té už ty dluhopisy ale Fed „koupit“ může. Fed vypíše šek na své vlastní jméno a dá ho První Investiční. Ta ho uloží u své banky Citibank, a tím pádem Citibank má na pasivech vyšší položku Běžné účty veřejnosti a na aktivech má nyní šek psaný na Fed. S tímto šekem jde Citibank k Fedu si ho nechat „proplatit“ a Fed se na něj podívá, kývne hlavou a potvrdí, že je pravý, a připíše částku Citibank na její rezervní účet vedený u Fedu.

Takže jak se změní peněžní zásoba měřená M1 (a v tomto případě i skutečná rakouská peněžní zásoba)? M1 se rovná hotovost v držení veřejnosti plus běžné účty veřejnosti u bank. Hotovost se nezměnila, pouze se přesunula ze soukromých kapes První Investiční Ltd. směrem ke státu. Stav na běžných účtech veřejnosti se zvýšil o 10 miliard. Takže celková peněžní zásoba se zvýšila o 10 miliard. Respektive o to by se zvýšila, pokud by banky držely plné rezervy. Jelikož ale nedrží, tak Citibank může vydat více úvěrů, a ještě více tak zvýšit stav na běžných účtech veřejnosti a tedy i M1.

Situaci si můžeme znázornit na této jednoduché rozvaze. Ukazuje jen změny stavu a jen pro situaci platnou pro 100% rezervy (respektive i pro částečné rezervy, ale jen před okamžikem, kdy Citibank zvýšené rezervy použije na nekryté úvěry).

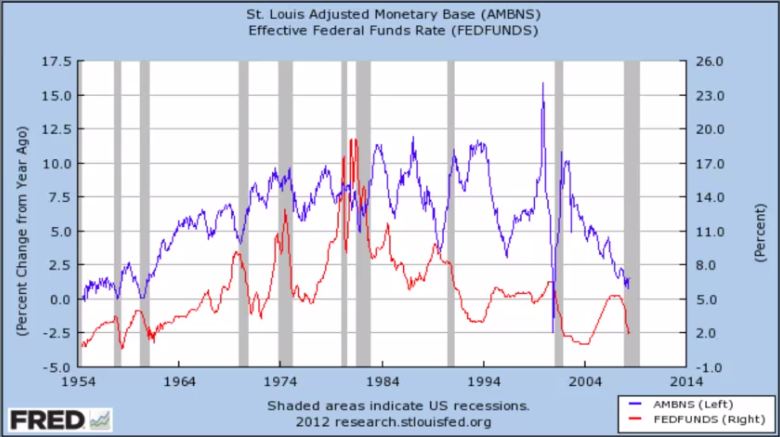

Vztah mezi Federal Funds Rate a měnovou zásobou by tedy měl být inverzní. Když chce Fed snížit FFR, začne odkupovat aktiva od soukromého či státního sektoru, čímž zvýší rezervy komerčních bank, které jsou součástí měnové báze. Že to tak skutečně je, je vidět z následujícího grafu – křivky FFR a MB jdou proti sobě. Například na začátku 21. století FFR klesala a tempo růstu MB rostlo. Od roku 2004 Greenspan FFR zvyšoval (v obavě před cenovou inflací) a tempo růstu měnové báze klesalo (i když v absolutních číslech pořád rostla).

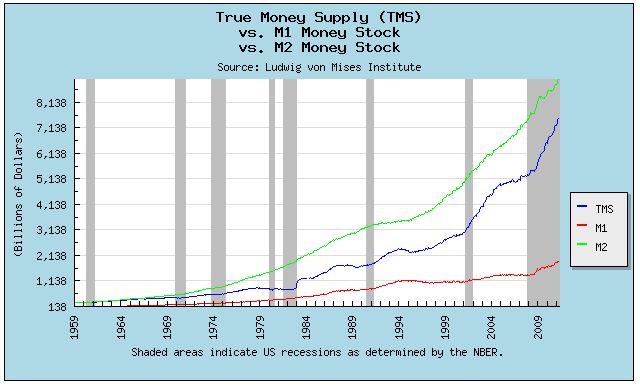

Skutečná peněžní zásoba, TMS

Několikrát jsme zmínili, že skutečná, rakouská peněžní zásoba (true money stock, TMS) se liší od peněžních agregátů, jak jsou chápány mainstreamem. Nedá se ani říct, že TMS obsahuje více instrumentů než M1 a méně než například M2, protože v M1 oproti TMS nějaké komponenty chybí a současně přebývají. Například v M1 chybí spořící účty, které jsou spořící jen podle jména, ale v praxi se vyplácejí okamžitě, a tedy jsou totožné jako běžné účty, a zároveň tam přebývají cestovní šeky, které naopak penězi nejsou, protože platba šekem nepředstavuje konečnou platbu, konečné zúčtování, ale jeho příjemce si ho jde do banky nechat proplatit.

Jaký je rozdíl mezi M1, M2 a TMS v USA, nám ukáže tento graf, který zde publikuje a aktualizuje americký mises.org. TMS je, jak vidíme, výrazně vyšší než M1, ale nižší než M2. Od roku 2008 prudce stoupá.