Proč padají akciové trhy?

Mises.cz: 10. srpna 2011, Robert P. Murphy (přidal Jan Mašek), komentářů: 23

Všechno, co vláda a Fed od poslední krize udělali, bylo špatně a ekonomické „fundamenty“ jsou proto stále příšerné.

Investoři na celém světě se stále ještě vzpamatovávají z šoku, který jim minulý čtvrtek přineslo obchodování na amerických burzách, kdy všechny hlavní indexy spadly o více než 4%. Byl to nejhorší obchodní den od prosince 2008.

Pro nikoho znalého rakouské ekonomie to ovšem žádné překvapení být nemohlo. Všechno, co vláda a Fed od poslední krize udělali, bylo špatně a ekonomické „fundamenty“ jsou proto stále příšerné. To, co jsme tu poslední dobou měli a co někteří lidé vydávali za hospodářské oživení, byla jen iluze způsobená Bernankeho prachsprostým tiskem pěnez.

Bublina, bublina, bublina

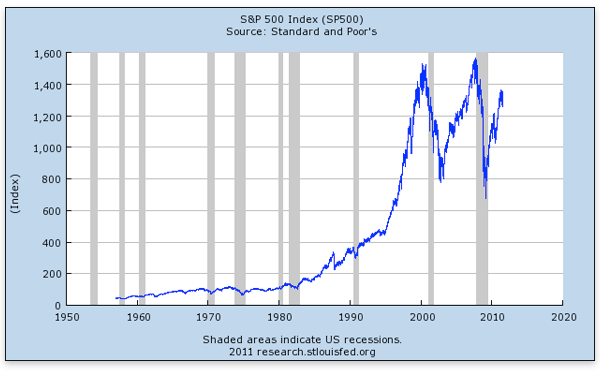

Z nějakého důvodu se lidé stále drží přesvědčení, že trhy vždy jdou nahoru (alespoň pokud počkáme dostatečně dlouho) a že strategie „nakup a drž“ dlouhodobě funguje. Podívejme se na graf dlouhodobého vývoje S&P 500:

Vypadá držení akcií na amerických burzách na plavbu v klidných vodách? Dnes již snad každý zpětně uznává (kromě ekonomů chicagské školy), že na konci 90.let prošly USA technologickou bublinou a na začátku 21. století pak bublinou realitní. Je opravdu tak nepochopitelné, že když stát během několika let vyprodukuje deficit ve výši několika bilionů a centrální banka vystiskne množství peněz předtím v historii nepoznané, že to zadělá na další ekonomickou katastrofu?

Krátce shrnu svou argumentaci z jednoho z předchozích článků: politika nízkých úrokových sazeb Alana Greenspana naordinovaná v době po krachu technologických akcií vytvořila realitní bublinu. Greenspanův Fed neodstranil nevyhnutelný příchod recese, pouze jej oddálil a současně zajistil, že ta příští bude hlubší. Když nás v září 2008 realita dohnala, šéf Fedu Bernanke použil stejný postup jako jeho předchůdce Greenspan krát deset.

Navzdory tomu, co tvrdí mnoho ekonomických komentátorů, poradců a odborníků, Bernanke ekonomiku svojí mohutnou intervencí nezachránil. Dokázal akorát ještě jednou odložit den ekonomického zúčtování a díky tomu můžeme dnes očekávat, že ta konečná krize bude výrazně horší než pár bankrotů investičních bank (viz krátký dokumentární film Předávkování, který dnešní situaci názorně vysvětluje).

Ben Bernanke přinesl maximálně tak „oživení“

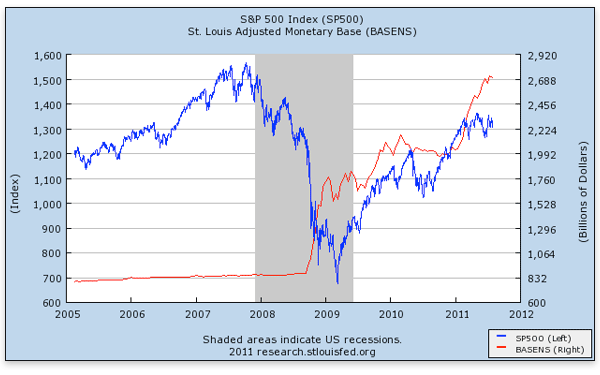

Určitým zvráceným způsobem mají někteří ekonomové pravdu, když tvrdí, že Bernankeho mimořádné záchranné balíčky „zachránily“ akciové trhy. Když se podíváme na graf S&P 500 a promítneme do něj vývoj monetární báze (část celkové měnové zásoby, kterou Fed přímo ovládá sám, pozn. Jan Mašek), vidíme, jak se od doby krize obě křivky vyvíjejí podobně.

I když obě křivky se poměrně přesně kopírují, ve skutečnosti trhy velmi rychle reagovaly na změny očekávané budoucí expanze Fedu. Konkrétně prudký nárůst S&P 500 z března 2009 byl důsledkem oznámení strategie Fedu ohledně toho, čemu dnes říkáme QE1 (první kolo kvantitativního uvolňování), a růst z léta 2010 byl způsoben tím, jak činitelé Fedu dávali postupně najevo, že po podzimních volbách přijde QE2.

Existují ekonomové vyznávající teorii, že Bernanke provádí nikoliv expanzivní ale restriktivní měnovou politiku, a ti samozřejmě tyto údaje budou vydávat jako důkazy pro svůj postoj – Fed musí vytisknout víc peněz, protože to už dvakrát fungovalo! Ale pokud člověk nepovažuje za ekonomicky prospěšné vytisknout biliony dolarů a naházet je ještě teplé do finančního sektoru (za účelem záchrany přesně těch nejhorších bank, které provedly ty nejztrátovější realitní investice), potom prudce rostoucí akciový trh pro něj měl být varovným signálem, spíše než důvodem k radosti. Nejedná se o případ „po bitvě každý generál“ – já a další rakušané již dlouho tvrdíme, že k žádnému oživení nedošlo a že burzy mohou kdykoliv zkolabovat.

Inflace zvedá všechny lodě

Nic z výše uvedeného ovšem neznamená, že by se investoři měli začít hromadně zbavovat akcií. Je sice pravda, že kvůli zvýšeným státním regulacím a enormním nákladům na splácení veřejných dluhů jsou vyhlídky na reálný hospodářský růst v příštích deseti letech zoufalé (alespoň v západním světě), ale Fed a mnoho dalších centrálních bank prokázalo vysokou míru ochoty každou krizi řešit dalším a dalším tiskem peněz. (Čehož se týká tento článek o tom, že vláda USA by i při zamítnutí zvýšení dluhového stropu teoreticky mohla vesele utrácet dál tak, že by vydala dvě platinové mince o nominální hodnotě bilion dolarů.)

V takovém prostředí by se člověk, který spoléhá na investice s fixní výplatou (dluhopisy s kupónovými platbami, nebo dokonce, chraň Bůh, budoucí státní penze), mohl dočkat nepříjemného překvapení. Svoje peníze sice uvidí, ale kvůli obrovské cenové inflaci si za ně nic nekoupí. I když americké reality a akcie mohou být krátkodobě i střednědobě dost příšernou investicí, stále je to investice do něčeho jiného než do papírových peněz a nakonec se to může ukázat jako velmi rozumný defenzivní krok. (Problém s drahými kovy je ten, že pokud příští rok dolar zkolabuje, Obama dost možná udělá z obchodu se zlatem kriminální čin.)

Závěr

Americká ekonomika se stále ještě nezotavila z investic do neproduktivních odvětví, ke kterým došlo v minulých dvou bublinách. Fed stlačil úrokovou míru k nule a pomocí bailoutů zachránil přesně ty instituce, které během krize provedly ty nejhorší investice, čímž udělal maximum pro prohloubení problému.

V dnešní volatilní světové ekonomice můžeme očekávat další průdké kolísání trhů. Jediné, čím si můžeme být jisti, je to, že stát se bude snažit využít každé nové krize k obhájení dalšího a dalšího posílení své moci. Jednou pravděpodobně přijde doba, kdy stát znárodní vysoce kolísavé 401(k) (soukromé důchodové účty v USA, pozn. Jan Mašek) a další držby akcií a nahradí je vlastními „bezpečnými“ výplatami důchodů.

Znalost rakouské ekonomie sama o sobě z nikoho experta na investování neudělá, ale zcela jistě umí nabídnout varování ohledně hlavních trendů v ekonomice. Ti investoři, kteří se spoléhají na keynesiánské ekonomy z CNBC, jsou přesvědčeni, že příští stimulační balíček nebo QE3 tentokrát už opravdu bude fungovat.