Realitní bublina 2/5 - Makroekonomický vývoj

Mises.cz: 25. července 2012, Jakub Skala, komentářů: 49

Druhá část seriálu o realitní bublině a s ní spojeným hospodářským cyklem ve Spojených státech.

[Všchny články tohoto seriálu naleznete v sekci Literatura.]

V minulém díle seriálu o realitní bublině ve Spojených státech jsme si v rychlosti zopakovali princip fungování rakouské teorie hospodářského cyklu (ABCT). V tomto díle se podíváme na makroekonomický vývoj ekonomiky USA od roku 2000 až do splasknutí realitní bubliny. Všechny díly seriálu naleznete také v sekci Literatura.

V minulém díle jsme vysvětlili, proč je klíčovou částí ekonomického cyklu jeho první fáze, boom. V naší analýze se tedy budeme věnovat studiu převážně této části cyklu. Bust neboli krach není z našeho pohledu natolik zajímavý, neb z teorie plyne, že k němu musí nevyhnutelně dojít. Není tedy příliš podstatné, jestli první jiskra přeskočí v lednu nebo v březnu a jestli v tom ekonomickém sektoru nebo nějakém jiném.

Připomeňme si nejprve, o jakém období mluvíme. Minulé desetiletí nezačalo pro Spojené státy zrovna šťastně. Internetová (dot-com) bublina dosáhla vrcholu na jaře 2000, po němž následoval prudký propad cen akcií a zpomalení růstu ekonomiky, mezi podnikateli převládala všeobecná nedůvěra v příznivý ekonomický vývoj. (Popisem dot-com bubliny se zabývali například Callahan a Garrison.) Alan Greenspan, guvernér americké centrální banky (Fed), tak vytáhl „zlaté pravidlo“ všech centrálních bankéřů a snížil úrokové míry. Následovalo několikaleté období všeobecné spokojenosti a poplácávání se po zádech, jak jsme ty cykly zkrotili. Pak, zdánlivě znenadání, splaskla realitní bublina a americká ekonomika se ocitla v recesi.

Ačkoliv jsme již v dříve publikovaných článcích na mises.cz ukázali, že celonárodní agregáty jako HDP a CPI zastírají řadu důležitých informací, a tak jsou při studiu stavu ekonomiky téměř k ničemu, budeme se jim v následujících řádcích krátce věnovat, protože Fed tyto agregáty sleduje a řídí dle nich své chování.

Monetární politika

Úrokové míry

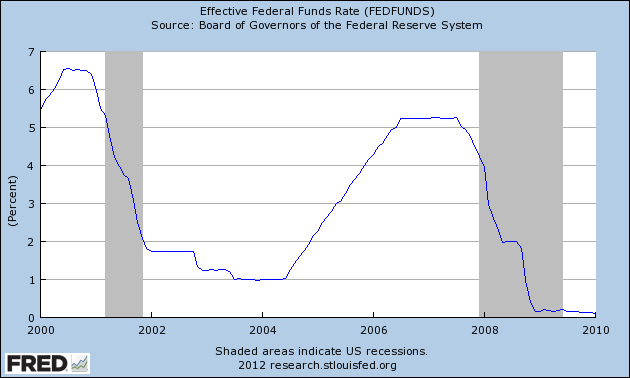

Jak jsme si již vysvětlili v minulém díle, hospodářské cykly podle ABCT vznikají v důsledku nerovnováhy na trhu zápůjčních fondů, začneme tedy proto analýzou monetární politiky. Jako klíčovou úrokovou míru budeme považovat Fed funds rate (úroková míra, za kterou si navzájem půjčují depozitní instituce (nejčastěji banky) zdroje uložené u Fedu, většinou na overnight). Detailnější popis viz Fed nebo Wikipedie. Vývoj Fed funds rate si můžeme prohlédnout na obrázku 1 (šedě jsou vyznačeny ekonomické recese).

Obr. 1 - Efektivní Fed funds rate

Jak můžeme vidět, po splasknutí internetové bubliny se objevila krátká recese, kterou se Fed snažil usilovně léčit snížením úrokové míry. Vzhledem k tomu, že ekonomika pořád nechtěla „chytit“, následovalo postupné snižování Fed funds rate až na úroveň 1 % koncem roku 2003. Od roku 2004 začalo opět růst HDP a sílily inflační tlaky a tak došlo k pozvolnému utahování kohoutků v podobě rostoucí Fed funds rate, a to až do roku 2006 na úroveň 5,25 %. Po splasknutí realitní bubliny se Fed příliš nenamáhal s řešením a použil „osvědčené“ snížení úrokové míry až na úroveň 0 %, kde vytrvala do dnes.

Povinné minimální rezervy

Druhým způsobem, kterým může centrální banka ovlivňovat možnost bank úvěrovat, je stanovováním povinných minimálních rezerv (PMR). Fed sice během sledovaného období neměnil procentní sazbu PMR, ale měnil částku, ze které se rezervy vypočítávají.

Na počátku minulého desetiletí přišlo v reakci na recesi snížení částky, od kdy je třeba držet PMR (tj. objem rezerv vzrostl). Později s rostoucím optimismem ohledně ekonomického vývoje přišlo i uvolňování politiky rezerv a banky tak musely držet menší objemy peněz. Fed také vypočítává dopady změn PMR, které se pohybovaly ve stovkách milionů dolarů – částka, která je ve srovnání s celkovým objemem depozit a úvěrů poměrně marginální.

Shrneme-li politiku Fedu směrem k PMR, pak můžeme říci, že byla značně expanzivní. Od roku 2002 klesal objem PMR, zatímco (jak za chvíli uvidíme) měnové agregáty vesele rostly.

Měnové agregáty

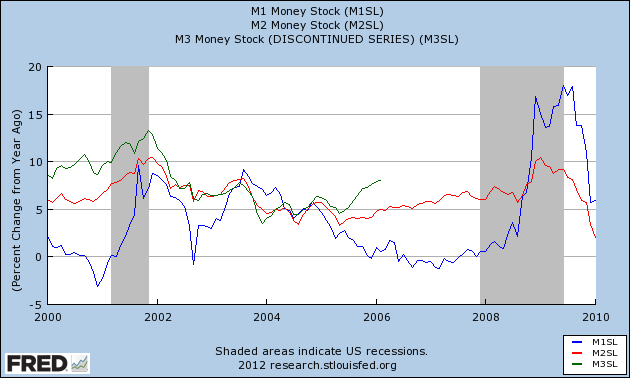

Na obrázku 2 můžeme vidět meziroční vývoj měnových agregátů M1, M2 a M3. M3 se přestal později k naší smůle vypočítávat, ačkoliv by nám podával zajímavou informaci. Tento agregát totiž započítává i velké termínované vklady (nad 100 000 dolarů). Z obrázku plyne, že M2 rostl mezi 10ti a 5ti procenty ročně, růst M1 kolísal mezi 0 a 10ti procenty ročně. Je tedy zřejmé, že po celé sledované období počet peněz v ekonomice rostl, a to velmi výrazně.

Na konci roku 2008 můžeme vidět prudký nárůst obou agregátů, který byl způsoben netradičními monatárními politikami, které Fed aplikoval při snaze vytáhnout americkou ekonomiku z recese. Důsledky tohoto chování budeme analyzovat v posledním dílu tohoto seriálu.

Obr. 2 - Měnové agregáty

HDP

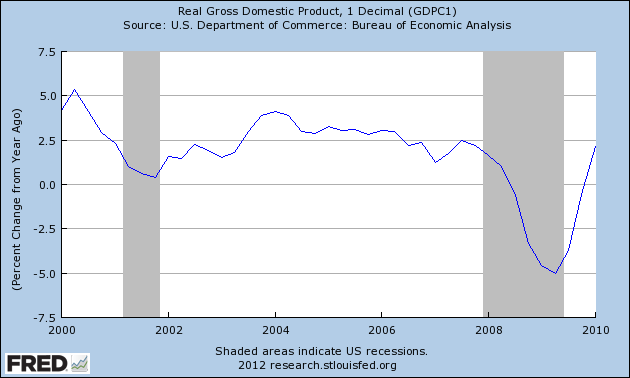

Z obrázku 3 celkem jednoznačně plynou důvody, které přiměly Fed k expanzivní monetární politice, kterou začala tato instituce uplatňovat po roce 2000. HDP začalo v důsledku splasknutí internetové bubliny stagnovat a Fed se tak snažil stimulovat ekonomiku. To se mu na první pohled podařilo, když v roce 2004 HDP začalo opět stabilně vzrůstat a udrželo si meziroční růst okolo 2,5 % až do roku 2007. Obrovský propad růstu HDP v roce 2008 je spojen s probíhající hospodářskou krizí.

Obr. 3 - Meziroční vývoj HDP

My si později ukážeme, že tento růst HDP nebyl ani zdaleka podložen reálnými základy a jednalo se tak prakticky jen dočasný boom, za který musely Spojené státy draze zaplatit později.

Nezaměstnanost

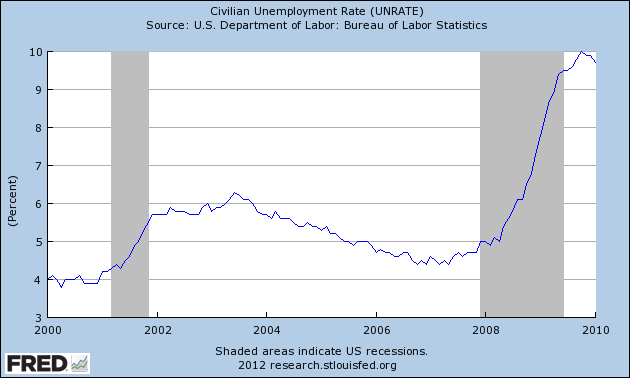

Nezaměstnanost sledovala poměrně logickou stezku. Po internetové krizi na počátku dekády došlo k nárůstu nezaměstnanosti ze čtyř na šest procent v roce 2002. Na 6ti procentech nezaměstnanost vydržela ještě dva roky z důvodů, které jsme si popsali výše. Později se začalo firmám lépe dařit. HDP začalo růst a rostl i optimismus firem, které expandovaly, a tak nabíraly více zaměstnanců. Nezaměstnanost tak postupně klesla až na 4,5 % v roce 2007. V roce 2008 přichází krize, následuje propouštění (především v sektorech napojených na reality) a nezaměstnanost rychle vyšplhá až k deseti procentům.

Obr. 4 - Vývoj nezaměstnanosti

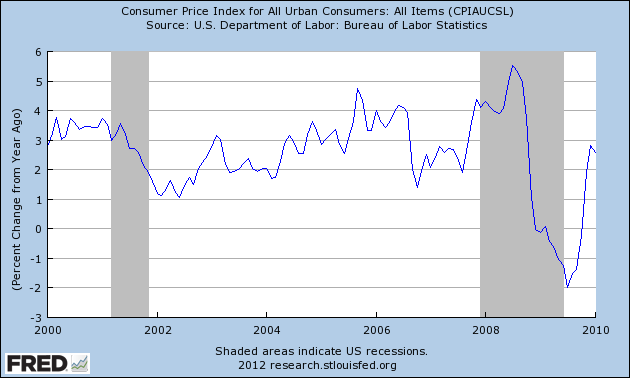

Inflace

Ani vývoj indexu spotřebitelských cen nás příliš nepřekvapí. Bezprostředně po krizi došlo k poklesu až k jednomu procentu. S monetární expanzí přišel i růst CPI, který dosáhl v roce 2005 pěti procent a o rok později čtyř procent. Růst CPI byl do jisté míry tažen růstem cen komodit, kterého jsme v této době byli svědky. V roce 2006 došlo k poklesu cen komodit, což se projevilo i na CPI. Rok 2007 oproti tomu znamená další nárůst cen komodit a energií, který se promítl i do CPI. S příchodem krize následuje i pokles CPI až do záporných hodnot.

Obr. 5 - Vývoj CPI

Akciový trh

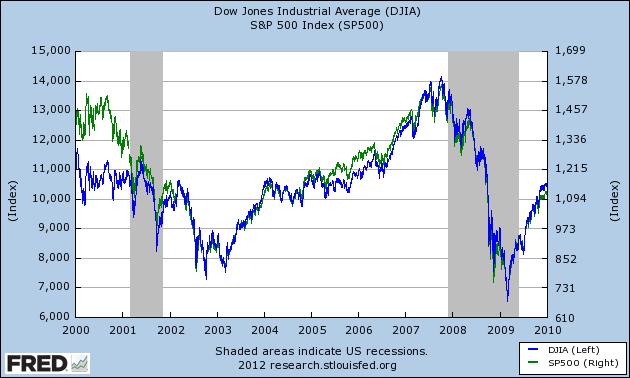

Zkoumáme-li vývoj ekonomiky Spojených států, nemůžeme zapomenout ani na akciové trhy. Obrázek 6 zachycuje vývoj Dow Jones Industrial Average (DJIA) a S&P 500. Mimo to ještě budeme zkoumat NASDAQ-100. Všechny tři indexy se počítají jako vážené průměry určitého reprezentativního vzorku akcií. Např. index NASDAQ-100 zachycuje vývoj cen akcií stovky největších nefinančních společností listovaných na burze NASDAQ.

Splasknutí internetové bubliny vyústilo v pád cen akcií, které dosáhly minima na začátku roku 2003. Po zbytek roku naopak ceny akcií strmě rostou. Od roku 2004 až do konce roku 2008 můžeme sledovat relativně stabilní růst všech tří indexů. V letech 2008 a 2009 následuje pád až na polovinu maximálních hodnot spojený s nárůstem nedůvěry v „netradiční“ cenné papíry a prudkým poklesem likvidity na finančních trzích.

Obr. 6 Vývoj akciových indexů DJIA a S&P 500

Vidíme, že mezi minimem v roce 2003 a maximem v roce 2007 získal DJI 88,2 %, S&P 500 95,4 % a NASDAQ-100 dokonce 131,3 %. O tomto takřka neuvěřitelném růstu si povíme něco blíže v dalších kapitolách.

Shrnutí

V důsledku poklesu ekonomické aktivity po splasknutí internetové bubliny začal Fed na počátku minulého desetiletí učebnicovou a poměrně masivní monetární expanzi. Až do roku 2007 se zdálo, že vše zafungovalo, jak bylo zamýšleno. HDP rostlo, inflace se držela okolo „zdravých“ jednotek procent a nezaměstnanost pozvolna klesala. Kde tedy udělali soudruzi chybu? Když si mysleli, že mohou ekonomiku ohýbat oproti jejím přirozeným zákonům a oproti přáním spotřebitelů.

V příštím díle se detailněji podíváme na vývoj realitního sektoru. V dalších dílech si také ukážeme ošemetnost celonárodních agregátů, především se budeme soustředit na CPI a PPI.