Realitní bublina 4/5 - Předpovědi ABCT (2.)

Mises.cz: 14. srpna 2012, Jakub Skala, komentářů: 84

Pátá část seriálu o realitní bublině a s ní spojeným hospodářským cyklem ve Spojených státech.

Celý seriál o realitní bublině naleznete v sekci Literatura. V tomto článku začneme tím, že si připomene symptomy, které de Soto popisuje jako průvodní jevy hospodářského cyklu tak, jak byly zmíněny v prvním článku. Jedná se o těchto šest jevů:

(1) Nejčasnějším efektem je dočasný nárůst cen původních způsobů produkce (práce, půdy, přírodních zdrojů)

(2) Následuje nárůst cen spotřebních statků

(3) Relativní nárůst účetních zisků u firem nejblíže ke spotřebě (tj. firem působících v pozdních fázích produkce)

(4) Ricardův efekt

(5) Nárůst úrokových měr

(6) Účetní ztráty u firem v raných fázích produkce

Relativní ceny

Před tím, než se vrhneme na zkoumání cen v jednotlivých sektorech, připomeňme si, že období ekonomického boomu korespondovalo s tzv. komoditním boomem, dobou, kdy ceny komodit několik let v řadě raketově rostly. Jak ukazuje Jakub Stračina, i tento růst cen byl ve shodě s předpověďmi ABCT. Ceny komodit, které byly dále od spotřeby (např. ceny surovin, drahých kovů atp.), rostly rychleji než ceny komodit, které byly blíže ke spotřebě (např. potraviny).

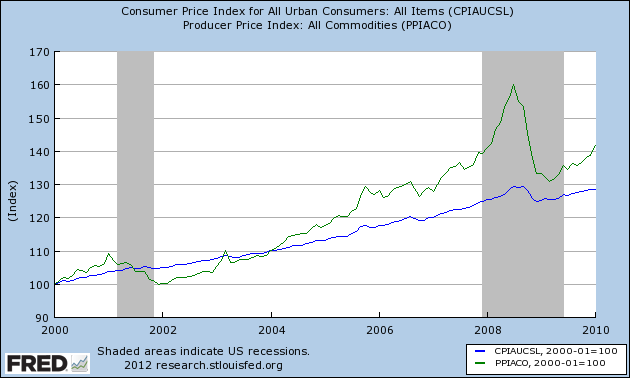

Podívejme se nejprve na srovnání CPI (index spotřebitelských cen) a PPI (index výrobních cen). Na obrázku 14 vidíme vývoj obou indexů. Na první pohled je zřejmé, že zatímco index spotřebitelských cen rostl relativně stejným tempem, index výrobních cen se pohyboval jako na houpačce. Počínaje rokem 2002 začíná růst a na konci roku 2003 předstihuje index spotřebitelských cen. Nůžky mezi oběma indexy se rozevíraly prakticky až do poloviny roku 2008, jinými slovy výrobní ceny rostly rychleji než spotřební. (I to je jeden z důvodů, proč „nebyl“ důvod k panice, CPI se drželo v přátelských číslech a většina ekonomů byla šťastných.) Tuto situaci popisuje Garrison jako nárůst obchodních aktivit a de Soto jako symptom č. 1 (jelikož výrobní ceny se v konečném důsledků skládají právě z cen původních způsobů produkce). Prudký pokles výrobních cen v druhé polovině roku 2008 de facto znamená nárůst (relativních) spotřebních cen, tj. symptom č. 2.

Obr. 14 - CPI a PPI

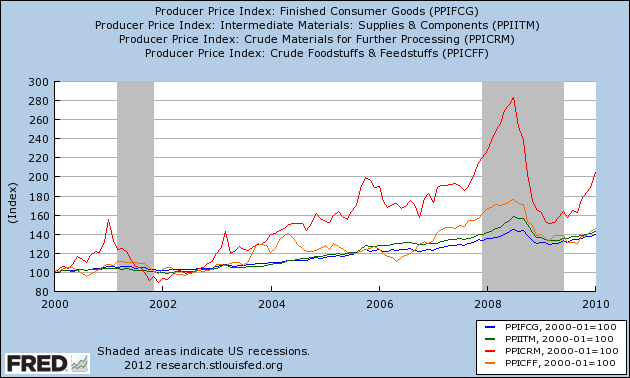

Nyní se podíváme na indexy výrobních cen v ekonomických sektorech podle vzdálenosti od produkce, budeme zkoumat tyto čtyři indexy: ceny nezpracovaných surovin, nezpracovaných potravin a krmiv, meziproduktů (např. mouka, ocelové trubky, …) a spotřebního zboží. Z obrázku 15 je zřejmé, že ceny v sektorech nejdále od spotřeby (tj. nezpracovaných surovin, potravin a krmiv) rostly výrazně více než ceny zboží blíže ke spotřebě. To potvrzuje předpovědi ABCT.

Obr. 15 - PPI dle vzdálenosti od spotřeby

Stračina se zabýval i vývojem cen akcií. My jsme již dříve zmínili, že v tomto období akciové indexy raketově vzrostly. Při detailním pohledu na tento růst zjistíme, že nejvíce opět rostly ceny akcií u firem, které operují v raných fázích produkce, zatímco ceny akcií firem operujících v pozdních fázích produkce rostly relativně méně. Vývoj cen akcií tedy opět odpovídal předpovědím ABCT.

Zisky a ztráty

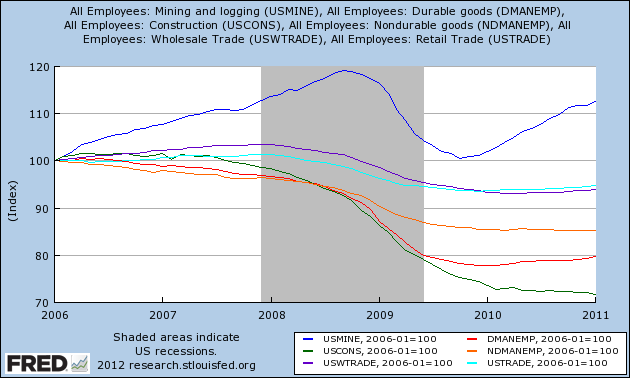

Měření účetních zisků a Ricardova efektu je prakticky nemožné, proto nebudeme tyto předpovědi blíže zkoumat. Podíváme se nyní na symptom č. 6, tj. účetní ztráty firem v raných fázích produkce. Ačkoliv účetní ztráty opět měřit nedokážeme, můžeme je nahradit vývojem zaměstnanosti. Lze předpokládat, že firma, která utrpí ztrátu, musí šetřit, a proto se zbavuje svých zaměstnanců. Naopak firma, která je v zisku, bude spíše expandovat a těžko bude propouštět zaměstnance.

Obrázek 16 ukazuje počty zaměstnanců propuštěných z práce podle sektorů, které jsme definovali v minulém díle. Opět vidíme, že zaměstnanost se vyvíjela dle předpovědí ABCT s jednou výjimkou, kterou tvoří těžba surovin. Počet zaměstnanců v tomto sektoru rostl až do poloviny roku 2008, kdy už ostatní sektory propouštěly – to můžeme přičíst pokračujícímu komoditnímu boomu, který byl zmíněn výše. Dále pak vidíme, že od konce roku 2009 začal počet zaměstnanců v tomto sektoru opět růst – tento fenomén bude vysvětlen v příštím díle.

Obr. 16 - Vývoj zaměstnanosti po sektorech

V ostatních sektorech došlo k předpokládaným událostem – zaměstnanost v realitách a výrobě trvalého zboží klesala nejvíce (rané fáze výroby), zatímco velko- a maloobchodní sektor propouštěl nejméně. Není příliš překvapivé, že sektor realit byl zasažen nejvíce, protože jak bylo ukázáno v minulém díle, byl to právě tento sektor, přes který do ekonomiky proudilo nejvíce nových peněz.

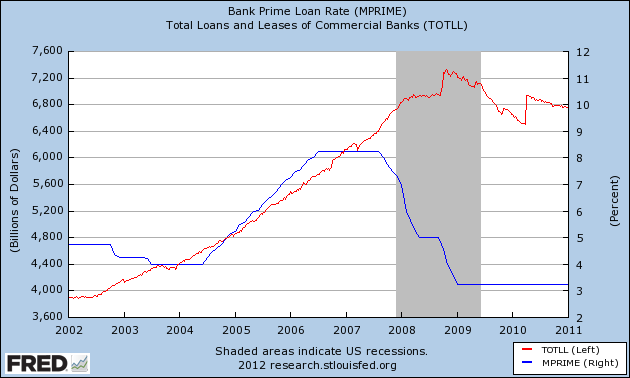

Nakonec se podívejme na symptom č. 5, který poprvé zmínil Hayek v Prices and Production. Hayek tvrdí, že s příchodem bustu jsou firmy ochotny platit vyšší úroky, aby dokončily již započaté projekty, pročež úroková míra roste. Na obrázku 17 srovnáváme vývoj Bank prime rate (jedna z úrokových měr, od které se odvozují úrokové míry konkrétních firemních půjček) a vývoj celkového objemu úvěrů. Jak je vidět, ačkoliv Bank prime rate od poloviny roku 2004 až do poloviny roku 2006 rostla, rostl i objem půjček. Podnikatelé tedy byli ochotni platit stále větší úroky za svoje půjčky. Ačkoliv samozřejmě nemůžeme odlišit půjčky nové od půjček určených k refinancování započatých projektů, je zřejmé, že firmy si půjčovaly více a více bez ohledu na to, že půjčky byly dražší.

Obr. 17 - Úvěry

Závěr

I tentokrát docházíme k závěru, že předpovědi ABCT se více či méně (vlivem dalších okolností) potvrdily. V příštím, posledním díle tohoto seriálu se podíváme, jak na tento ekonomický cyklus zareagoval Fed.