4. Nekonvenční zbraně hromadného tisku - problémy

Před krachem z roku 2008 používal Fed konvenční nástroje měnové politiky, po krachu šéf Bernanke upgradoval a obohatil nás o zlepšováky. Bylo to proto, že standardní, konvenční nástroje již nepomáhaly. Podle jeho (keynesiánské) logiky si už virus v pacientově těle na standardní léky zvykl a bylo třeba nasadit silnější antibiotika. Podle Bernankeho a jemu podobných existuje, minimálně krátkodobě, nepřímý vztah mezi nezaměstnaností a cenovou inflací. Při nižších úrokových sazbách lidé více utrácejí, což podporuje business a zaměstnanost. Úrokové sazby se snižují tiskem peněz, což zvyšuje ceny (i podle keynesiánců). Takže úkolem centrálního bankéře je najít balanc, najít právě tu „správnou“ úrokovou sazbu, kdy cenová inflace ještě není tak hrozná a kdy úrokové sazby jsou dost nízko na to, aby stimulovaly ekonomiku. Problém ale byl, že úrokové sazby už byly prakticky na nule, záporné být nemůžou a Bernanke tedy (v jeho vidění světa) byl přesvědčen, že musí přijít s jiným stimulem.

Než se podíváme na Bernankeho inovativní medicínu, povíme si o nemoci, kterou léčil.

MBS – Mortgage-backed securities

Mortgage-backed securities, MBS, nebo obecně „zajištěné dluhové obligace“ (collateralized debt obligations, CDOs) se proslavily v současné krizi. Když se mluví o „toxických aktivech“, myslí se právě tyto. Jak tyto cenné papíry vznikají?

Banka poskytne někomu hypotéku, za kterou si on koupí dům. Tuto hypotéku ovšem banka nedrží, ale prodá ji dál. Takhle banky prodaly statisíce jednotlivých hypoték investičním bankám na Wall Street, firmám jako Lehman Brothers. Tyto investiční banky vezmou hypotéky (ze kterých chodí splátky) z celé země a sdruží je do tzv. poolu. Tento pool potom rozkrájí na kousky (na tzv. tranches), což jsou ty samotné MBS, které se liší podle rizika a výnosu. Z těch původních hypoték chodí hypoteční splátky. A nebo nechodí, když lidi neplatí. MBS je potom nárokem na hotovost plynoucí z těch hypoték. Pokud všichni platí, chodí držiteli MBS každý měsíc nějaká částka. Záleží ale, na jakou část toho poolu je ta konkrétní MBS. Pokud třeba na horní 1%, tak stačí, aby 1% lidí ten měsíc nezaplatilo, a nedostanete nic. Pokud na dolních 5%, tak by muselo nezaplatit více než 95% lidí, abyste přišel o peníze. MBS na dolních 5% je sice nárokem na stejnou částku peněz jako ta na horní 1%, ale je samozřejmě mnohem dražší si jí pořídit než tu na horní 1% a proto má nižší výnos.

Správně ocenit takové cenné papíry je ohromně komplikované, na to aby člověk byl pomalu jaderný fyzik. Kromě toho ale ještě všechny tyto modely předpokládaly, že trhy s nemovitostmi jsou lokální a od sebe oddělené. Pokud máte pool, který obsahuje hypotéky z celých USA, tak pokud krachne trh s nemovitostmi v Las Vegas, tak utrpíte jen malou ztrátu. Pokud model předpokládal, že je šance 1%, že nemovitosti ve Phoenixu spadnou o 5%, a stejná šance 1%, že v New Yorku spadnou nemovitosti o 5%, tak pokud trhy nemovitostí jsou na sobě nezávislé (což by teoreticky být měly – domy jsou lokální záležitost), tak šance, že spadnou oba trhy, je 1% krát 1% = 0.01%. Pokud tedy máte v poolu hodně různých trhů, šance na totální kolaps měla být blízká nule. Rakouští ekonomové znají ABCT, takže takový předpoklad vyloučili, ale na Wall Street jste v té době na jednoho rakouského ekonoma našli tisíc jaderných fyziků – protože ti uměli spočítat MBS. Nebo si to aspoň mysleli.

MBS byly široce rozšířené a kupovaly je i třeba penzijní fondy, které jinak mají být zdrženlivé a investovat s co nejmenší mírou rizika. Vzhledem k údajné diverzifikaci se ale mělo jednat o relativně bezpečná aktiva, zejména u MBS ze spodních tranches.

CDS – Credit Default Swaps

Tohle jsou instrumenty, které položily pojišťovnu AIG. CDS je typ pojištění, kterým se zajišťujete proti tomu, že váš dlužník zbankrotuje a nebude vám moci zaplatit. Tak například si můžete koupit dluhopis Chrysleru a pak si od AIG koupit CDS, podle kterého vám AIG ten dluhopis Chrysleru zaplatí, pokud Chrysler zbankrotuje.

To, co ale položilo AIG, nebyl překotný výskyt pojistných událostí. Nebylo to tak, že firmy začaly hromadně krachovat a AIG musela vyplácet a to jí položilo. Ne, tím problémem byl tlak na AIG, aby vyčlenila víc majetku do fondu na vyplácení těchto pojistných událostí (collateral). Ty krachy se ani nemusely stát, ale protože se jich lidé báli, tak po AIG chtěli, aby se na ně lépe připravila, a na to AIG neměla.

MMMFs – Money Market Mutual Funds

MMMFs (fondy peněžního trhu) jsou fondy, které investují do krátkodobých a (v normálních dobách) vysoce bezpečných cenných papírů, jako jsou státní dluhopisy (pokladniční poukázky) a krátkodobé dluhopisy velkých korporací. Když se řekne v běžné řeči finančníků hotovost, může se tím myslet řada věcí. Většinou to ale není vyloženě hotovost (bankovky), ale spíše to bývá vklad u banky nebo právě MMMFs. MMMFs mimochodem nejsou součástí „skutečné“, rakouské peněžní zásoby.

Normálně je čistá hodnota aktiv (net asset value) u MMFs nad hodnotou 1 dolaru. Neboli za jeden dolar dostanete o malinko víc. Pokud ale mají korporace, do kterých fond investuje, problémy se splácením svých dluhopisů, klesne jejich hodnota a klesne i hodnota MMMFs, který do nich investoval. Potom může čistá hodnota aktiv spadnout na méně než je 1 dolar. Tomuto jevu se říká „breaking the buck“ (buck je slangově dolar) a před krizí v roce 2008 se to stalo jen třikrát.

Když 15. září 2008 zkrachoval Lehman Brothers, tak čistá hodnota aktiv nejstaršího MMMF fondu Reserve Primary Fund klesla na 97 centů, protože musel odepsat dluh Lehman Brothers. To spustilo řetězovou reakci a lidé začali „run“ na fondy MMMFs a peníze si ukládali do „opravdové“ hotovosti na účtech bank, kde jsou pojištěné u FDIC. Americké ministerstvo financí zareagovalo tak, že i pro tyto MMMFs fondy začalo platit podobné pojištění a zaručili, že čistá hodnota aktiv bude vždy alespoň jeden dolar.

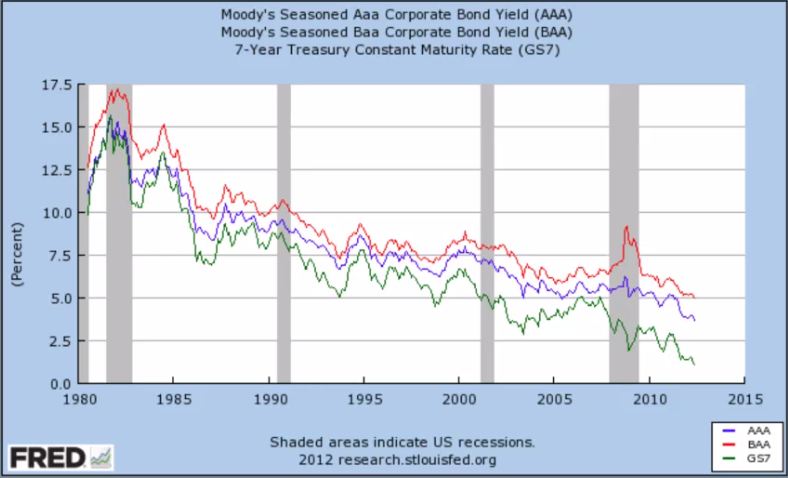

Credit spreads

Různá finanční aktiva se pořizují za různé úrokové sazby, přičemž rizikovejší aktiva jsou samozřejmě oceněna vyšší úrokovou sazbou. Za nejbezpečnější aktiva a tedy s nejnižší úrokovou sazbou se považují státní dluhopisy. Dluhopisy soukromých firem s ratingem AAA jsou o něco dražší a rizikovější a dluhopisy s ratingem BAA ještě o něco dražší. Tomuto rozpětí mezi AAA nebo BAA a státními dluhopisy se říká credit spread.

Normálně se v čase pohybují spolu, stejným směrem. Dluhopisy BAA jsou vždy za vyšší úroky než státní dluhopisy, ale když jdou jedny dolů, jdou i druhé dolů a opačně. V roce 2008 se ale vydaly opačným směrem a nastal úprk do státních dluhopisů. Úrokové sazby státních dluhopisů klesly a úroky soukromých dluhopisů vylétly do výšin.