Čínská krize: Tik ťak (1/2)

Mises.cz: 18. října 2011, Kel Kelly (přidal Jakub Skala), komentářů: 16

Čína je v procesu, kdy dovoluje svojí měně růst. Důvodem pro to je zhoršující se míra inflace v zemi.

Čína je v procesu, kdy dovoluje svojí měně růst. Důvodem pro to je zhoršující se míra inflace v zemi. Dovolit juanu růst skutečně zastaví či zpomalí inflaci, ale způsob, kterým tento lék funguje, je odlišný od způsobu, který se obvykle předpokládá. Stejně tak nebude efekt této politiky takový, jaký většina pozorovatelů očekává, tj. pouze nižší inflace. Místo toho to bude otevřený ekonomický krach.

Čína je v procesu, kdy dovoluje svojí měně růst. Důvodem pro to je zhoršující se míra inflace v zemi. Dovolit juanu růst skutečně zastaví či zpomalí inflaci, ale způsob, kterým tento lék funguje, je odlišný od způsobu, který se obvykle předpokládá. Stejně tak nebude efekt této politiky takový, jaký většina pozorovatelů očekává, tj. pouze nižší inflace. Místo toho to bude otevřený ekonomický krach.

Tento článek vysvětluje skutečný příběh stojící za běžně přijímaným vysvětlením ohledně krocení čínské inflace. Stejně tak rozlomí mnoho okrajových záležitostí, které jsou pravidelně diskutovány v tisku a vystaví falešné teorie spojené s těmito záležitostmi.

Měny a ceny

Při vysvětlování, jak růst domácí měny zkrotí inflaci, se většina odborníků spoléhá na to, že revalvace měny zlevní ceny importovaných statků, a tak sníží domácí ceny. Například ekonom Credit Agricole CIB Darius Kowalczyk prohlásil, že:

Policymakeři vyslali jasný vzkaz, že růst měny bude použit jako nástroj k obraně před importovanou inflací [díky téměř rekordním cenám ropy a dalších komodit].

Obdobně Bloomberg News reportovaly, že:

Čínští představitelé také mohou usilovat o zrychlení výnosů v domácí měně, též známé jako renminbi, aby bojovali s inflací, a tak snížili ceny importovaných statků ze Spojených Států, jako jsou letadla firmy Boeing Co. a software od Microsoft Corp.

Pravda je taková, že neexistuje nic jako importování nebo exportování inflace, protože každá země nebo měnová oblast má svoji vlastní měnu, která je oddělená od měn ostatních regionů. Ceny v rámci konkrétní měnové oblasti mohou vzrůst, pouze pokud je tato konkrétní měna nafouknuta. (Vzácnou výjimkou je, když v jedné měnové oblasti cirkulují i další měny a nárůst množství ostatních měn vede k růstu cen v těchto měnách. Ale i v tomto případě přestane znehodnocující se měna s největší pravděpodobností cirkulovat, protože bude vyměněna za silnější měny.)

Nicméně změny hodnoty měny mohou skutečně ovlivnit ceny tím, že mění nabídku zboží. Země, jejíž měna je uměle podhodnocená – jako je Čína – bude uměle exportovat více a importovat méně. Pokud bude měně dovoleno vzrůst k tržnímu směnnému poměru, začne daná země exportovat méně a importovat více.

Ceteris paribus tedy povede výše oceněná měna k nižším cenám importovaného zboží. Když stojí importované zboží méně, spotřebitelé mají více peněz na útratu za domácí zboží; kupní síla roste. Nebo pokud jsou peníze ušetřené díky nižším cenám importu utraceny za získávání více importovaných statků, poklesne poptávka po domácích statcích, což sníží jejich ceny. V obou případech to, co snížilo ceny, je silnější měna.

Přechozí vysvětlení lze aplikovat pouze ceteris paribus, tj. za nezměněných podmínek. Ale měna, která roste za nezměněných podmínek, je přesně ta, která byla dříve uměle snížena, za účelem exportovat co nejvíc to jde, a tak je přehodnocena trhem na svoji skutečnou tržní cenu. Jinak (kromě krátkodobých fluktuací) se pohybuje jedna měna proti druhé z důvodu změn v relativní nabídce měnových jednotek a korespondujících změn v relativních spotřebitelských cenách mezi dvěma danými regiony. Pohyby měn bez přítomnosti těchto fundamentálních změn existují díky vládním manipulacím měn.

Na druhou stranu růst ceny a kupní síly dané měny znamená, že statky v této měně jsou dražší co do zahraničních měn, což vede k exportování méně zboží. Menší export je ekonomicky výhodný, protože ponechává více zboží uvnitř hranic země, což zvedá nabídku a snižuje cenu domácího zboží.

A tedy by se zdálo, že více ceněné měny jsou lepší, jelikož vedou k levnějšímu importu a nižším domácím cenám. Ale pokud je měna příliš drahá a uměle nadhodnocená, je vyexportováno méně zboží, což způsobuje, že do země proudí méně cizích měn. Uměle drahá měna nakonec způsobí to, že zemi dojdou valuty. Toto a příliš drahé zboží z pohledu ostatních zemí způsobí úbytek obchodu, což povede k nižší životní úrovni.

Podstatou trade-offu je, že země může mít slabou měnu a navýšit export, aby získala více cizí měny, nebo může mít silnou měnu a navýšit import tak, aby získala více zboží.

Jaká je tedy potom optimální hladina ceny měny? Chce země silnou nebo slabou měnu? Chce více peněz nebo zboží? Ve skutečnosti žádná země není „ta“ země. Země se skládá z milionů nebo desítek milionů jedinců, kteří mají různé cíle a různé hodnoty. Vládní úředníci nemohou nastavit ideální cenu měny, která bude pro všechny optimální. Tedy jediná optimální cena měny je ta, která je nastavena všemi tržními účastníky společně, tím že nabízejí a poptávají jak zboží tak měnu na základě svých potřeb a přání.

A ve skutečnosti bude cena měny, na které se oni tj. trh shodnou, taková, že po jejím upravení o přepravní náklady učiní ceny domácího zboží, které je mezinárodně směňováno, blízké cenám toho samého zboží v jiných zemích. Jinými slovy [oni] vyrovnají relativní ceny napříč zeměmi stejně, jako činí uvnitř jedné země. Jinak by existovala možnost arbitráže a výsledkem by bylo nivelování relativních cen a reálných hodnot měny. Tato optimální cena měny také povede k tomu, že země bude exportovat přibližně stejně jako importovat; obchodní bilance se bude blížit nule. Obchodní přebytky a deficity pocházejí ze špatně oceněných měn na základě vládní manipulace.

Skutečný vztah mezi čínskou rostoucí měnou a inflací

Zmanipulovaná měna může způsobit, že domácí ceny budou uměle nižší nebo vyšší než by jinak byly, ale nemůže způsobit, aby ceny rostly na udržitelné bázi; nemůže způsobit cenovou inflaci. Kromě rostoucích cen z důvodu kontinuálního poklesu zboží vyprodukovaného a existujícího v dané zemi jedinou věcí, která může způsobit cenovou inflaci je expanze nabídky peněz, která vede k růstu poptávky. Agregátní ceny rostou pouze se sníženou nabídkou nebo zvýšenou monetární poptávkou. Tedy oproti populárnímu pohledu uvedenému v citacích výše zvýšení ceny čínské měny – samo o sobě – nezredukuje cenovou inflaci.

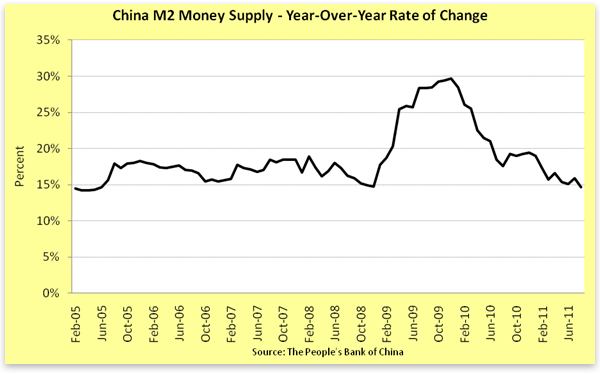

Co sníží čínskou cenovou inflaci je ukončení aktivity, která udržuje čínskou měnu uměle nízkou: tištění peněz. Jak ukazuje obrázek 1, Čína přesně to dělá.

Obr. 1: snižování růst čínské peněžní nabídky (nárůst koncem roku 2008 vedl k současné inflaci)

Obecně může Čína udržet směnný kurs s dolarem neměnný pouze tak, že bude vytvářet nové peníze stejnou měrou, jako Fed vytváří dolary. Kromě míry tvorby peněz jedné nebo druhé měny je podstatné i množství měny, které je skutečně na trhu nabízené ke směně. V tomto ohledu Čína reinvestuje dolarové zásoby, které získá ze svého obchodního přebytku – které přicházejí z uměle nízkého juanu a uměle vysokého dolaru – do amerických dluhopisů, místo toho, aby je prodala na měnovém trhu a tak brání dolaru v poklesu (a juanu v růstu) z jeho navýšené nabídky.

Ale navíc aby Čína udržela směnný poměr juan oproti dolaru uměle nižší než by se vytvořil na trhu na základě nabídky a poptávky, čínská centrální banka – Čínská lidová banka (ČLB) – aktivně skupuje dolary a prodává juany. Platí za dolary za tímto účelem vytvořenými juany.

Když ČLB vytvoří juany, rozšiřuje nabídku peněz. Je to tedy tato expanze nabídky peněz, a nikoliv uměle levná měna per se, co vytváří v Číně inflaci.

Více o mainstreamovém pohledu

Směnný kurs vs. nabídka peněz jako pravý zdroj inflace

Když člověk zná pravou příčinu inflace v Číně, může být velmi frustrující poslouchat mainstreamové ekonomy, jak se soustředí na měnu jako zdroj a řešení inflace, místo aby se soustředili na skutečného původce – tvorbu peněz. Dokonce i Světová banka (to mě tedy příliš nepřekvapuje – pozn. překl.) tento problém nesprávně uvádí:

Posílení směnného kursu může pomoci snížit inflační tlaky a vrátit ekonomiku do rovnováhy, tvrdí Světová banka ve své poslední čtvrtletní zprávě o třetí největší ekonomice světa.

Ale k její cti také jinde prohlásila:

Inflační očekávání mohou být zkrocena přísnějším postojem k monetární politice a silnějším směnným kursem.

Zatímco tento komentář je vyhýbavý s ohledem na skutečné spojení mezi monetární politikou a směnným kursem, alespoň si všímá problému monetární politiky.

Příčina růstu domácích cen

Ale mainstreamoví ekonomové jsou také vyhýbaví – nebo přímo ignorují – příčinu nárůstu čínských domácích cen. Jiný článek tvrdil:

Ekonomové viní za čínskou inflaci duální tlak spotřebitelské poptávky, která převyšuje nabídku jídla a bankovní úvěrový boom, který podle nich nechal Peking běžet příliš dlouho poté, co pomohl zemi rychle překonat globální krizi v roce 2008.

Skutečností je, že jak „uvěrový boom“ tak „spotřebitelská poptávka“ jsou jednoduše projevem monetární inflace, a pocházejí pouze z expanze nabídky peněz provedené ČLB.

Skutečná spotřebitelská poptávka vyústí v pokles cen, nikoliv v nárůst. Jedinou složkou spotřebitelské poptávky, která tlačí ceny vzhůru je umělá monetární poptávka ve formě více papírových peněz v rukou spotřebitelů, nikoliv zvýšená touha spotřebovávat větší množství statků. Pro hlubší porozumění tomuto konceptu viz třetí sekce tohoto článku.

Ohledně úvěrového boomu - boom v úvěrech může nastat pouze, když je navýšena nabídka peněz dostupných pro půjčky. Takže říkat, že inflace je způsobená úvěrovým boomem, je stejné jako říkat, že inflace je způsobená tištěním peněz (aniž bychom to ve skutečnosti řekli). Ačkoliv tato příčina a následek jsou zřejmé, reportéři – a ekonomové – se rozhodli pokřivit skutečné vysvětlení.

Co tedy udělala čínská vláda s problémy úvěrového boomu a spotřebitelské poptávky?

Ohledně úvěrového boomu říká článek, že:

Vláda přiškrtila půjčování, ale analytici říkají, že bude trvat měsíce, než bude efekt této akce a dalšího brždění pocítěn. Říkají, že inflace bude růst minimálně do poloviny roku před tím, než začne klesat.

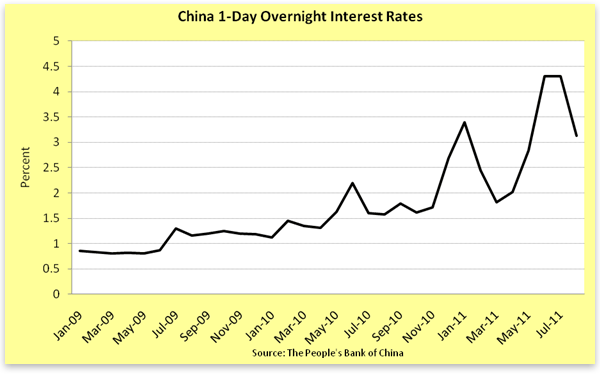

Vláda „přiškrtila“ úvěry především zvýšením úrokových měr, jak je vidět na obrázku 2.

Obr. 2: Nárůst krátkodobých čínských úrokových měr

Mainstreamoví ekonomové věří, že to bude stačit, jelikož si myslí, že úrokové míry jsou hlavními prostředky pro zrychlování a zpomalování ekonomiky. Ignorují, nebo si nejsou vědomi, že nabídka peněz je to, co žene inflaci, „poptávku“ a růst HDP. Manipulování úrokové míry samo o sobě, bez – jak se děje ve většině ekonomik vedených centrální bankou – simultánní změny v nabídce peněz má obvykle malý efekt.

Jistě, s vyššími úrokovými měrami jsou náklady na půjčování vyšší. Ale inflace také zvedá míru zisku, což znamená, že firmy mohou platit o dost více za půjčky a zůstat v zisku. Ale dokonce i když úrokové míry převyšují míru zisku a jsou příčinou, proč si firmy přestanou půjčovat a investovat, všechny peníze, které dříve natekly do ekonomiky budou stále tlačit ceny vzhůru. Ekonomická aktivita může zpomalit nebo se úplně zastavit, ale ceny budou pořád růst. Jediná věc, která zastaví inflaci je upuštění od expanze nabídky peněz. A dokonce i to bude mít opožděný efekt.

[Druhou část článku naleznete zde.]

Článek původně vyšel na mises.org.