Hospodářské cykly dneška: Falešné signály

Mises.cz: 18. ledna 2014, Jakub Skala, komentářů: 40

Jak v ekonomice vznikají hospodářské cykly a potácíme se nyní na konci toho minulého, nebo se vezeme vpřed na vlně nového?

[Článek vyšel původně na serveru Finmag.cz.]

Jak v ekonomice vznikají hospodářské cykly a potácíme se nyní na konci toho minulého, nebo se vezeme vpřed na vlně nového?

Rakouská teorie hospodářského cyklu (ABCT z anglického Austrian Business Cycle Theory) je poměrně komplikovaná teorie, která vysvětluje, proč dochází k opakujícím se cyklům ekonomického růstu a poklesu. Tuto teorii jako první přednesl Ludwig von Mises již v roce 1912 [1] a její nejnovější a mnohem detailněji zpracovaná verze pochází z roku 2006 od španělského ekonoma Jesúse Huerty de Sota [2]. To podstatné se za těch téměř sto let nezměnilo.

Teorie je sice poměrně rozsáhlá, ale pokud se čtenář spokojí s jejím nastíněním, pak se vše zjednodušuje. ABCT ve zkratce říká, že pokud dojde (typicky v důsledku uvolněné měnové politiky centrální banky) k úvěrové expanzi tak, že tržní úroková míra poklesne pod přirozenou úrokovou míru, pak musí dojít k hospodářskému cyklu, tj. k období prudkého ekonomického růstu vystřídanému obdobím ekonomického poklesu pod původní úroveň bohatství. To vše jako obvykle platí za jinak nezměněných podmínek.

Proč probíhá hospodářský cyklus právě takto? Monetární expanze započatá centrální bankou přinese do ekonomiky skrze úvěry poskytnuté komerčními bankami nové peníze, ze kterých jsou financovány nové investice. Firmy si levněji půjčují, investují, roste zaměstnanost, zisky, platy. Vše vypadá krásně. Pak ale nové peníze v ekonomice vyvolají inflaci, která požere zisky investorů. Ti tak postupně začnou krachovat. To je již zmíněná fáze úpadku. Ekonomika se vrátí pod původní úroveň bohatství, protože v rámci cyklu došlo k utopení kapitálu a dalších vzácných zdrojů, které již nemohou být využity jinak. Vidíme, že problémem není ani tak ekonomický pokles, který je naopak očistnou fází cyklu, ale nadměrný růst uměle vyvolaný centrální bankou.

Na tomto místě je tedy třeba vypíchnout, že hospodářské cykly nejsou podle této teorie nějakou vrozenou vadou trhu, ale konkrétním selháním centrálního plánování úrokové míry. Krachující investoři jsou pouhými oběťmi falešných a nikoliv tržních signálů vyslaných centrální bankou. Pokud celý cyklus proběhne tak, jak bylo popsáno výše, dojde k očištění ekonomiky, která tak může opět zdravě růst. Jak rychle se krize objevila, tak rychle zase může odeznít. Pokud se ale centrální banka snaží krizi vyléčit – často velmi podobným způsobem, kterým ji způsobila –, pak je zaděláno na malér. Místo aby došlo k přeskupení ekonomiky, aby opět odpovídala požadavkům spotřebitelů, dochází k dalším chybným rozhodnutím učiněným na základě dalších falešných signálů centrální banky. Problémy se nabalují jako sněhová koule. Některé makroekonomické indikátory sice mohou vypadat lépe, za pěknými čísly je ovšem schovaná další bublina.

Jak by hospodářský cyklus mohl vypadat v praxi? Naneštěstí nemusíme chodit daleko, protože jeden podobný cyklus máme všichni v živé paměti: realitní krizi z druhé poloviny minulého desetiletí. Americká centrální banka pumpovala do ekonomiky prostřednictvím komerčních bank spoustu levných peněz, aby ji oživila po internetové bublině ze začátku tisíciletí. Z různých důvodů (jako např. vládní podpora bydlení a obchodování s cennými papíry krytými hypotékami) směřovala nemalá část těchto nových peněz do oblasti realit. Tento sektor tedy nejvíce vyrostl (objem obchodů i ceny závratně stoupaly až do roku 2006) a ve chvíli, kdy se ukázalo, že prudký růst cen nemovitostí nemá reálný základ a že investoři budou tratit, zase nejvíce padal a strhl s sebou i další napojená odvětví. Bublina se nejprve ukázkově nafoukla a poté splaskla.

Takových větších i menších hospodářských cyklů bychom našli celou řádku. Co je na tom všem nejhorší? Že se v tuto chvíli patrně nacházíme – přes všechnu tu bídu – v oné fázi nadměrného růstu. Jak již bylo zmíněno výše, popsaný vývoj hospodářského cyklu platí pouze za jinak nezměněných podmínek. Pokud by za normálních okolností ekonomika z nějakého důvodu klesala, pak se nemusí prudký růst během „růstové“ fáze cyklu vůbec objevit. Vlivy trhu (dočasně negativní) a centrální banky (dočasně pozitivní) půjdou proti sobě a může tak například docházet ke kolísání ekonomiky okolo nulového růstu HDP (místo popsaného prudkého růstu), jaké můžeme pozorovat v současnosti. Přesto se jedná o růstovou fázi cyklu.

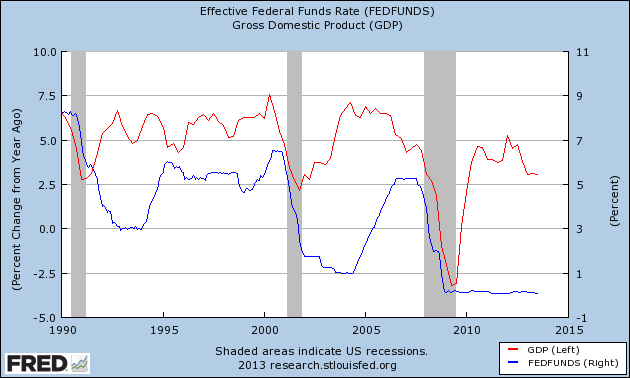

Zdroj: research.stlouisfed.org

Otázka tedy zní, proč bychom měli žít v období „divokého růstu“, když venku ho nikde nepozorujeme? Protože americká centrální banka (Fed z Federal Reserve System) se stále nedokázala poučit ze svých chyb. Po recesi na počátku devadesátých let minulého století snížil Fed úrokové míry, aby pomohl „nastartovat“ ekonomiku. Výsledkem byla internetová bublina na přelomu tisíciletí a ekonomická recese. Tu se Fed opět rozhodl léčit levnými penězi ve formě nižších úrokových sazeb. Tentokrát se mu podařilo vytvořit realitní bublinu, po jejíž splasknutí přišla další ekonomická recese. Ani poté se Fed nepozastavil nad svými předchozími neúspěchy a začal ekonomiku „ozdravovat“ – jak už asi tušíte – levnými penězi. V tomto případě ekonomické oživení nebylo tak žhavé, a tak museli centrální bankéři sáhnout k novým, kreativním formám monetární expanze, tj. k několika kolům kvantitativního uvolňování. Všechny tři cykly můžete vidět na obrázku. Červeně je označený meziroční růst HDP (levá osa) a modře úrokové míry (pravá osa). Po ekonomické krizi přišel pokles úrokové míry, umělý hospodářský růst a po čase nutně další krize způsobená levnými penězi. Na další bublinu je tedy zaděláno přesně v duchu těch předchozích dvou.

Jak konkrétně se současný cyklus projevuje, si řekneme v následujících článcích.

[1] Mises: Theory of Money and Credit

[2] Huerta de Soto: Peníze, banky a hospodářské krize