Ire a Ice: příběh dvou PIIIGS

Mises.cz: 28. ledna 2013, Frank Shostak (přidal Pavel Procházka), komentářů: 5

V souvislosti s finanční krizí na Islandu a v Irsku v letech 2008-2012 se objevila spousta komentářů. Většina názorů se omezovala na popis událostí, aniž by se zabývaly základními příčinami krize.

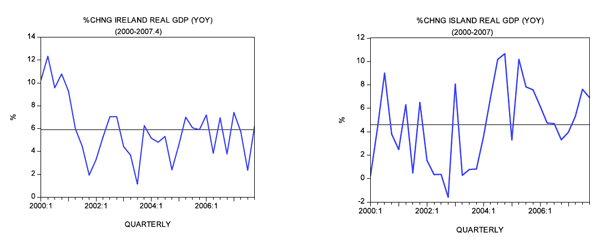

V souvislosti s finanční krizí na Islandu a v Irsku v letech 2008-2012 se objevila spousta komentářů. Většina názorů se omezovala na popis událostí, aniž by se zabývaly základními příčinami krize. Domníváme se, že poskytnout podrobný popis událostí nemůže být náhradou za ekonomickou analýzu, která by měla být postavena na základních příčinách, jež stály v pozadí krize. Základní příčinou je primární hybná síla, která vede k různým událostem, jako je bezohledné bankovní úvěrování (podle většiny komentátorů hlavní příčina krize) a tzv. přehřátí ekonomiky. Nyní, co se týče reálného HDP, jak Irsko, tak Island vykazují silnou výkonnost jako před vypuknutím krize v roce 2008. Během let 2000-2007 činil průměrný růst v Irsku 5,9 % oproti 4,6 % na Islandu. Takže co vyvolalo tak náhlé zhroucení těchto ekonomik?

Politika centrální banky: klíčová spoušť ekonomického růstu

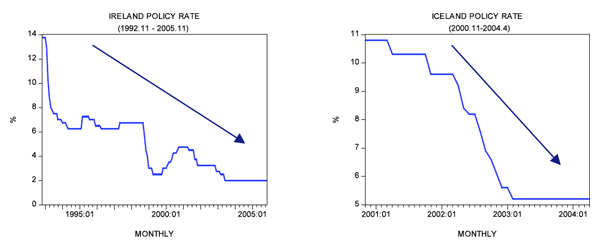

To, co uvedlo do pohybu hospodářský růst (tj. silné tempo růstu reálného HDP) jak v Irsku, tak na Islandu, bylo agresivní snížení úrokových sazeb ze strany příslušných centrálních bank Irska a Islandu. V Irsku politika úrokových měr byla snížena z 13,75 % v listopadu 1992 na 2 % v listopadu 2005. Na Islandu politika sazby snížila z 10,8 % v listopadu 2000 na 5,2 % v dubnu 2004.

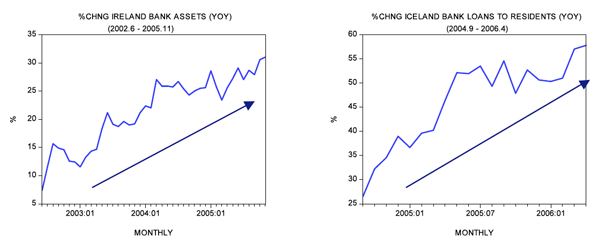

V reakci na to vykázaly bankovní půjčky viditelné posílení ročního tempa růstu irských bankovních aktiv - to vzrostlo ze 7,4 % v červnu 2002 na 31 % v listopadu 2005. Na Islandu roční míra růstu poskytnutých bankovních úvěrů rezidentům vzrostla z 26,5 % v září 2004 na 57,8 % v dubnu 2006.

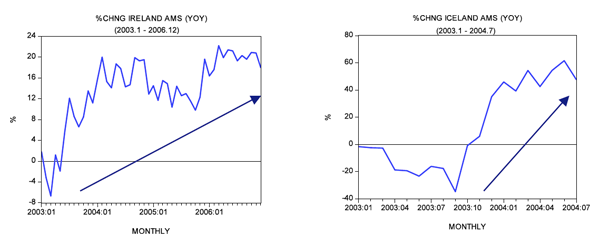

Intenzita růstu peněžní zásoby viditelně posílila jak v Irsku, tak na Islandu. Roční míra růstu peněžní zásoby (AMS) v Irsku vyskočila z mínus 6,7 % v březnu 2003 na 22 % v březnu 2006. Na Islandu roční míra růstu AMS vzrostla z mínus 1,6 % v červnu 2004 na 47,7 % v červenci 2004.

Agresivní snížení úrokových sazeb, spolu se silným růstem peněžní zásoby, vedly k různým bublinovým (bubble) činnostem. (Ztráta monetárního postoje centrálních bank uvedla do pohybu přesun kapitálu z aktivit generujících bohatství k neproduktivním bublinovým aktivitám.)

Politiky centrálních bank spouštějí hospodářský kolaps

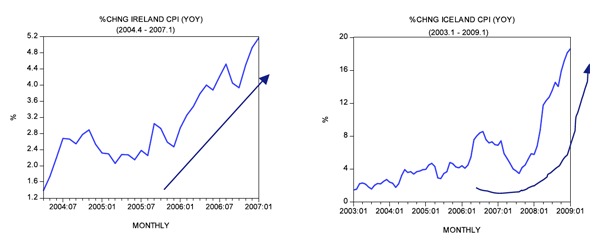

Vzhledem k silnému nárůstu peněžní zásoby viditelně posílila cenové inflace v obou zemích. V Irsku vzrostla roční míra růstu indexu spotřebitelských cen (CPI) z 2,9 % v lednu 2006 na 5,1 % v březnu 2007. Na Islandu vyskočila roční míra růstu CPI z 1,4 % v lednu 2003 na 18,6 % v lednu 2009.

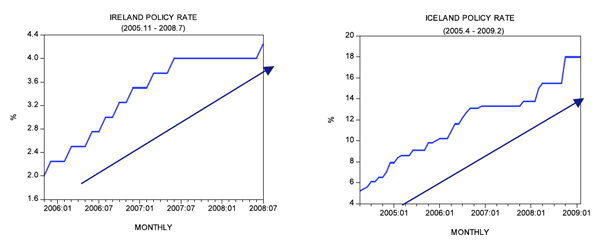

Proti zrychlení růstu cen centrální banky Irska a Islandu následně zpřísnily své politiky. Úroková míra v Irsku vzrostla z 2,25 % v lednu 2006 na 4,25 % v červenci 2008. Na Islandu pak úroková míra vyskočila z 10,2 % v lednu 2006 na 18 % v únoru 2009. Navíc tempo pumpování peněz irskou centrální bankou kleslo na mínus 8,2 % v červenci 2007 z 25 % v lednu 2007. Na Islandu pak toto tempo spadlo na 43 % v únoru 2008 z 123 % v červenci 2006.

Roční tempo růstu AMS v Irsku se propadlo z 32 % v srpnu 2009 na mínus 30 % v listopadu 2011. Na Islandu roční míra růstu AMS spadla z 96 % v října 2007 na mínus 18 % v září 2009.

Výrazný pokles tempa růstu peněžní zásoby spolu s přísnější politikou úrokových měr vyvíjel nátlak na různé bublinové aktivity, jež se objevily na pozadí předchozí uvolněné měnové politice.

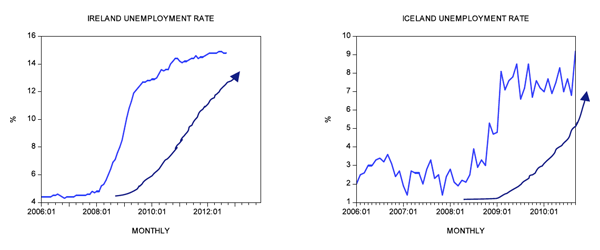

V důsledku toho se různé klíčové ekonomické indikátory dostaly pod tlak. Např. míra nezaměstnanosti se v Irsku zvýšila z 4,4 % v lednu 2006 na 14,9 % v červenci 2012. Na Islandu se nezaměstnanost vyšplhala z 2 % v lednu 2006 na 9,2 % v září 2010. Z roku na rok v Irsku tempo růstu reálných maloobchodních tržeb pokleslo z 3,8 % v lednu 2008 na mínus 25 % v září 2009. Na Islandu tato roční míra maloobchodních tržeb spadla z 11,9 % v prvním čtvrtletí 2008 na mínus 31 % v prvním kvartále roku 2009.

Většina komentátorů viní z krize chování bank, které umožnily masivní úvěrovou expanzi. Drží se názoru, že tato politika byla zodpovědná za masivní nemovitostní boom v Irsku a přehřátí ekonomické aktivity na Islandu.

My se držíme toho, že klíčový faktor hospodářské krize byla politika expanze a kontrakce (boom-bust policy) centrálních bank Irska a Islandu. Uvolněná měnová politika výrazně oslabila schopnosti obou ekonomik vytvářet bohatství. To vyústilo v oslabení různých mezních aktivit. V důsledku poklesu těchto aktivit, následovanému poklesem tempa půjček ze strany bank – spolu s přísnějším postojem centrálních bank – byl uveden do chodu hospodářský pokles. S nástupem recese se začala hromadit špatná aktiva bank, a to začalo představovat hrozbu pro jejich solventnost.

Od května 2007 ceny akcií bank na irské burze výrazně poklesly – do května 2008 hodnota akcií klesla na polovinu. To mělo nevyhnutelný dopad na kapitálovou přiměřenost bank a tudíž i na jejich schopnost půjčovat stále vyšší částky, které byly nezbytné k podpoře cen nemovitostí.

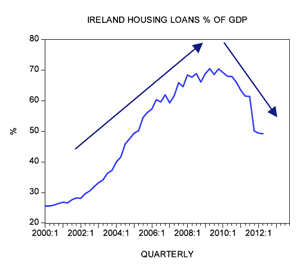

Ve výsledku hypoteční úvěry coby procentní poměr k HDP propadly ze 70,5 % ve druhém čtvrtletí 2009 na 49,2 % ve druhém čtvrtletí roku 2012. Na vrcholu konjunktury pracovala pětina irských dělníků ve stavebním průmyslu. Průměrná cena domu v Irsku činila v roce 1997 102 492 EUR. V prvním kvartále 2007 cena bytu dosáhla 350 242 EUR – nárůst o 242 %. Průměrná cena domu v Dublinu se během let 1994 a 2006 zvýšila o 500 %.

Na Islandu na konci druhého kvartálu 2008 činil zahraniční (vnější) dluh 50 mld. EUR, více než 80 % bylo v držení bank – tuto hodnotu porovnejme s HDP Islandu v roce 2007 – 8,5 mld. EUR. Závazky tří hlavních bank dosahovaly téměř 10násobku velikosti islandského HDP.

S příchodem recese nechali islandští představitelé zkrachovat tamější banky, zatímco irská vláda se rozhodla banky podpořit. Podle odhadů dosáhly náklady daňových poplatníků za poskytnutí podpory irským bankám 63 mld. EUR. (Soukromý dluh padlých bank byl znárodněn.) Na Islandu vláda tím, že nechala banky padnout, nechala zahraniční věřitele, a nikoli daňové poplatníky, odpovědné z velké části za pokrytí ztrát.

Skutečnost, že Island nechal banky zbankrotovat, byla pozitivním krokem při léčení ekonomiky. Naneštěstí Island představil program zajišťující dobré životní podmínky pro nezaměstnané. Rovněž kolaps islandské koruny tvrdě zasáhl majitele domů, kteří si půjčili v cizí měně. V reakci na to úřady vytvořily program hypotečních úlev. Island rovněž zavedl tvrdé kapitálové kontroly bankovního sektoru. Je zřejmé, že tyto podpůrné programy omezily přínosy z rozhodnutí ponechat banky padnout.

Zda se islandská ekonomika vydá cestou zdravého růstu, jak bylo zamýšleno některými experty, závisí na monetární politice islandské centrální banky. Totéž platí pro Irsko. (Je třeba utěsnit všechny mezery pro růst peněžní zásoby.)

Je však zřejmé, že islandská ekonomická situace není tak špatná jako ta irská a že je z velké části způsobena islandským povolením ponechat tamější banky svému osudu.

Návrat špatných politik

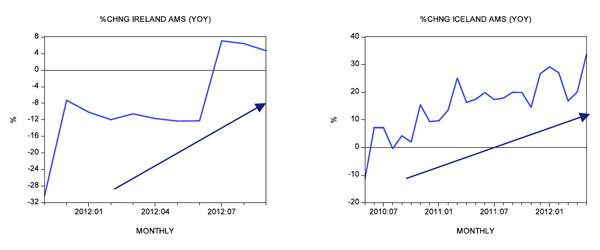

V současné době na Islandu roční míra růstu AMS vyskočila z mínus 11,3 % v květnu 2010 na 34 % v květnu 2012. Také v Irsku tempo růstu AMS vykazuje rostoucí tendenci od roční míry růstu mínus 30,3 % v listopadu roku 2011 po 4,7 % v září 2012.

Rostoucí tempo růstu peněžní zásoby je hlavní hrozbou pro zdravé ekonomické zotavení jak v Irsku, tak na Islandu.

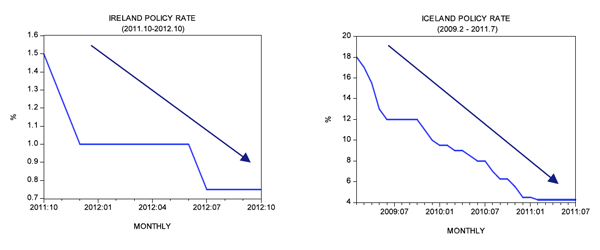

Také si povšimněte, že politika úrokových sazeb v Irsku poklesla z 1,5 % v říjnu 2011 na 0,75 % v současnosti. Na Islandu úrokové sazby byly sníženy z 18 % v únoru 2009 na 4,25 % v červenci 2011. To vše opět uvádí do pohybu špatnou alokaci zdrojů a nové bublinové aktivity – a nakonec i ekonomické ožebračování.

Shrnutí a závěr

Mnozí komentátoři vidí v nezodpovědném bankovním úvěrování klíč, jež stojí za finanční krizí v období 2008-2012 v Irsku a na Islandu. Naše analýza ovšem naznačuje, že to nebyly banky jako takové, které způsobily krizi, ale spíše nekredibilní politiky centrálních bank v obou zemích. Právě tyto instituce uvedly do pohybu falešný ekonomický růst a následný ekonomický pokles. Zatímco Island umožnil svým bankám zbankrotovat, irská vláda se rozhodla své banky zachránit. Takže v tomto smyslu islandské orgány učinily správnou věc a Island následně ekonomicky překonal Irsko. Domníváme se, že navzdory tomuto pozitivnímu kroku islandské orgány zavedly několik sociálních programů, které výrazně omezily přínosy, které se objevily v souvislosti s pádem bank. Navíc, jak Irsko, tak Island obnovily agresivní pumpování peněz do ekonomiky a tím uvádí do pohybu hrozbu boom-bust cyklů.

Článek původně vyšel na mises.org.

250,-