Mýtus japonských ztracených dekád

Mises.cz: 12. listopadu 2012, Kel Kelly (přidal Pavel Procházka), komentářů: 6

Zemětřesení, tsunami a přetrvávající jaderná krize měly v Japonsku zničující účinky na obyvatele této země a jejich místo v globální ekonomice. Dokáže se z toho tento ostrovní národ zotavit?

Zemětřesení, tsunami a přetrvávající jaderná krize měly v Japonsku zničující účinky na obyvatele této země a jejich místo v globální ekonomice. Dokáže se z toho tento ostrovní národ zotavit? K pochopení toho, jakým směrem se bude vývoj ubírat, se musíme podívat na jeden z přetrvávajících mýtů její nedávné minulosti – na mýtus o ztracených dekádách.

Převládá názor, že Japonsko je ve 21 let trvající recesi, nebo, přinejmenším, stagnující ekonomikou. Ekonomové a finanční tisk, zpravidla státní, část této slabé výkonnosti přisuzují tomu, že Japonsko prožilo hrozivou deflaci. Nicméně zastávám názor, že japonská hospodářská situace posledních dvou desetiletí byla, až do nedávných katastrof, srovnatelná s většinou vyspělých zemí.

K sepsání tohoto článku jsem byl povzbuzen poté, co Gary North nedávno poskytl ještě víc nepřímých důkazů, které korespondují s mou vírou, kterou si o Japonsku udržuji již velmi dlouhou dobu. Mým cílem zde je dát tyto důkazy do vzájemných souvislostí a porovnat je s oficiálními ekonomickými údaji publikovanými o Japonsku.

Co je hospodářský růst?

K pochopení současného japonského hospodářského růstu, se nejdřív musíme shodnout na tom, co je to hospodářský růst: je to výroba zboží a služeb. Všechny naše banky, továrny, nástroje, nákladní auta, přírodní zdroje a práce jsou použity téměř výhradně k jedinému cíly v podobě výroby spotřebního zboží – věcí, které každý z nás chce a potřebuje ve svém životě za účelem zůstat naživu, zdraví, oblečení a v pohodlí si užívat života tak, jak to jen jde.

Růst životní úrovně (materiálního blahobytu, ne duchovního nebo psychologického pohodlí) je založen na možnosti vlastnit více věcí. Čím víc věcí vyprodukujeme – léky, ohřívače, pohovky, oděvy, kladiva, sendviče, opalovací krémy atd. – tím víc se máme lépe.

Jak vysvětluji níže, hospodářský růst není snadno (nebo přesně) měřitelný výpočtem založeným na dolarovém množství peněz utracených za zboží. Nejen, že jsou statistické indikátory typu HDP a HNP nepřesné, zároveň jsou nepotřebné pokud jde o sledování reálného hospodářského růstu. Běžní občané v Dánsku nepotřebují porovnávat HDP na obyvatele, aby zjistili, že jsou na tom lépe, než občané Somálska. Lze se jednoduše podívat kolem sebe a vidět, jaké domy, ulice, restaurace, obchody s potravinami a další zboží a služby jsou dostupné v každé z těchto zemí, a kolik hodin práce je zapotřebí k jejich získání.

Stejně tak se v určité zemi můžete podívat kolem sebe a vidět, zda tam v průběhu let dochází k růstu množství zboží a služeb – tzn., zda je v zemi pozitivní rychlost změny hospodářského růstu. Pravým testem hospodářského růstu je to, zda si dané množství pracovní síly může každým rokem pořídit víc zboží a služeb, nebo naopak.

Pohled občanů na japonskou ekonomiku

Gary North nedávno zveřejnil dva články popisující Japonsko a život v Japonsku lidmi, kteří tam žijí. [1] Zde jsou uvedeny některá z jejich prohlášení:

• „Dovolil bych si tvrdit, že Japonsko v roce 2011 je pro velmi, velmi mnoho lidí žijících zde mnohem lepším místem, než by se z novinových titulků mohlo jevit.“

• „Byty v osobním vlastnictví rostou jak houby po dešti a hypotéky mohou být splaceny během dekády, nikoliv v řádu desítek let.“

• „Když se podívám z okna jedné z naší zpravodajské budovy v našem 35 patrovém ústředí, která byla postavena během ztracené dekády, vidím, že to, co bylo ještě před 15 lety opuštěným železničním depem, je dnes naprostým lesem 20 až 50 patrových budov, kde denně pracuje víc než 60 tisíc lidí. Před deseti lety to byly jen díry v zemi.“

• „Kolem našeho bytu v Jokohamě, během posledních dvou desetiletí téměř dennodenně vyrůstají obchodní centra, kanceláře, kondominia a rodinné domy.“

• „Tyto roky mohou být ztracenými dekádami, ale nejsou dekádami nicnedělání.“

• „Před 30 lety, když jsme já a moje žena bydleli 2 hodiny jízdy od Tokia vedle „malého města“ o populaci 600 tisíc obyvatel, museli jsme jít do jednoho z mála obchodů v Tokiu, abychom si mohli koupit kousek kvalitnějšího sýra. A nyní, sýr je téměř všudypřítomný, navíc za poloviční cenu, než tomu bylo před 30 lety.“

• „Silný jen, který tak moc trápí exportéry, je přítelem domácích spotřebitelů. Dovezené automobily, oblečení, jídlo, dokonce i energie a suroviny pro průmysl, to vše nyní stojí méně než před 20 lety. Pěkná láhev italského vína, která se v Tokiu prodává za 15 dolarů, stála 41,95 dolarů ve Vancouveru během olympiády v roce 2010.“

• „Restaurace nyní nabízejí nejlepší pokrmy, které může svět nabídnout za ceny víc než přijatelné.“

• „Ceny v hotelu jsou rovněž na rozumné úrovni, jízdenky ve vlaku jsou cenově dostupné a letenky, zejména pro mezinárodní lety, jsou stěží [poznatelné] od dob, kdy zpáteční letenka do Toronta vyšla na celý měsíční plat.“

• „Zajisté každý, kdo v těchto dnech navštívil Japonsko, musel být ohromen zjevným blahobytem i mezi řadovými občany. Např. auta na silnicích jsou obecně mnohem větší a lépe vybavená než auta z 80. let.“

• „Zámořské dovolené se od 80. let víc než zdvojnásobily. Japonci se mohou chlubit světově nejpokročilejšími mobilními telefony a největšími televizními obrazovkami s nejlepším HD rozlišením. Již tak dlouhá délka života se prodloužila o dva roky. Připojení k internetu patří k nejrychlejším na světě – zhruba 10x rychlejší než je průměrná rychlost v USA.“

• „Štítky od mobilních telefonů po notebooky můžou říkat „Made in China“, ale ve skutečnosti, firmy v Japonsku v tichosti dělají hodně z technologicky nejvíce náročné práce, od meziproduktů přes výrobky vysoce náročné na kapitál a na know-how.“

• „Konkurence na poli meziproduktů přišla v první řadě z Japonska, které se dnes těší víceméně stejné dominantní a geopolitické důležitosti, jakou měly Spojené státy v 60. letech. Dokonce, i když o tom neuslyšíte mluvit čelní představitele v Tokiu, je těžké to přehlídnout v globálních obchodních údajích.“

• „Japonsko je nyní přívětivější a příjemnější místo pro život.“

Je to všechno o číslech

Tak jak sladit rozpor mezi oficiálními ekonomickými údaji a nepřímými, výše uvedenými empirickými daty? Odpověď, kterou navrhuji, je ta, že oficiální údaje jsou chybné, protože jsou založeny na špatné ekonomické teorii a statistikách snažících se agregovat prvky, které jednoduše agregovat nelze. Jádro rozporu tkví v tom, že (oficiální) ekonomický růst se měří v penězích, ale peníze neznamenají bohatství.

Chybné měření růstu HDP je zpochybněním růstu jako takového, protože se prakticky jedná o jediný ukazatel používaný profesionály pro měření ekonomického výstupu. Problém je ten, že HDP není ve skutečnosti měření reálné, fyzické produkce zboží a služeb, jak by tomu mělo být. Je to především měření inflace, která k tomu ale není určena. Abychom to pochopili, musíme mít jasno v tom, co je inflace a co ji způsobuje.

Ve zkratce: ceny mohou růst v celé ekonomice jen tehdy, pokud se množství peněz v ekonomice zvyšuje rychleji, než množství zboží a služeb. (V hospodářsky upadajících zemích mohou ceny růst, protože množství nabízeného zboží se snižuje.)

Když nabízené množství zboží a služeb roste rychleji než nabídka peněz – jak k tomu docházelo ve světě po většinu 19. století – cena za jednotku každého zboží a služby klesá, protože daná peněžní zásoba musí „nakoupit“, nebo „pokrýt“, rostoucí nabídku zboží nebo služeb. George Reisman nám překládá klíčový vzorec pro odvození cen v celé ekonomice:

P = D/S

V tomto vzorci, cena (P) je stanovena na základě poptávky (D) dělené nabídkou (S). [2] Agregátní ceny se skládají z množství peněz vynaložených na nákup všech produktů v ekonomice, rozdělených podle množství prodaných položek. Vzorec nám ukazuje, že je matematicky nemožné, aby ceny na agregátní úrovni rostly jinými způsobem než (1) zvýšením poptávky, nebo (2) poklesem nabídky – tj. buď je víc peněz utraceno na nákup zboží, nebo je v ekonomice prodáno méně zboží.

V naší vyspělé ekonomice, ceny rostou v důsledku většího množství peněz v oběhu, ne proto, že nabídka zboží klesá – nebo přinejmenším se nesnižují dostatečným tempem v obvyklém poměru 3 nebo 4 % za rok.

Stejný cenový vzorec lze stejně tak použít pro ceny aktiv – akcie, dluhopisy, komodity, domy, ropu, výtvarné umění atd., a rovněž pro firemní tržby a zisky. Jak uvádí Fritz Machlup,

Je nemožné, aby zisky všech nebo větších podniků rostly bez navýšení množství peněz v oběhu (prostřednictvím vytvoření nového úvěru nebo dishoardingu). [3]

V souhrnu, cena čehokoliv v ekonomice – pokud nepočítáme hospodářský úpadek – může růst pouze s více penězi a výdaji. I když ceny určitého zboží nebo komodit mohou růst z důvodu relativního nárůstu poptávky, pro většinu zboží nebo aktiv je růst cen nemožný, pokud současně nedochází k dodatečnému peněžnímu tlaku na jejich růst.

Rostoucí ekonomika je taková ekonomika, ve které je v průběhu času vyráběno rostoucí množství zboží a služeb. Jsou to skutečné „věci“, ne peníze jako takové, jež představují skutečné bohatství. Vedle toho, pokud produkce zboží roste rychlejším tempem než peníze, dochází k poklesu cen. S konstantní nabídkou peněz by mzdy zůstaly na stejné úrovni, zatímco ceny by klesaly, protože nabídka zboží by se zvýšila, zatímco nabídka práce nikoliv. Ale i pokud ceny rostou kvůli vytvářeným penězům rychleji než nabízené zboží, v reálném vyjádření ceny stále klesají, protože mzdy rostou rychleji než ceny v důsledku stejné expanze nabídky zboží ve vztahu k nabídce práce. V každém případě, pokud se produktivita a výstup zvyšují, zboží se v reálném vyjádření stává levnějším.

Je tedy zřejmé, že rostoucí ekonomika se odráží v poklesu cen, nikoliv v jejich růstu. Bez ohledu na to, kolik zboží je vyrobeno, pokud množství peněz zůstává konstantní, jediné peníze, které v ekonomice mohou být utraceny, je to množství peněz, které v ní již existuje (a rychlost oběhu nebo kolikrát je každý dolar utracen se nemohou příliš měnit, pokud peněžní zásoba zůstává nezměněna).

Z toho důvodu, HDP, který měří cenu peněz, nám nemusí nutně říct mnoho o skutečném vyprodukovaném počtu zboží a služeb; říká nám pouze to, že pokud HDP roste, musí růst i peněžní zásoba, protože růst HDP je matematicky možný jen tehdy, když cena jednotlivých výrobků, vyjádřených v penězích, se zvyšuje na stejnou úroveň. V opačném případě, s konstantní peněžní zásobou a výdaji, celkové množství peněz, které firmy vydělají (celkové prodejní ceny všech vyráběných výrobků) a tím i HDP samo o sobě by nutně muselo zůstat na stejné úrovni rok co rok.

Takzvané cenové deflátory jsou vypočítány a použity k odhadnutí HDP s cílem upravit změnu cen takovým způsobem, který ukazuje zvýšení produkce jako numerické zvýšení HDP. Jinými slovy, deflátory budou zachycovat skutečné zvýšení produkce a přeměňovat ji na kladné vyjádření HDP, bez ohledu na míru inflace. Nicméně v metodice se objevuje řada nedostatků a výpočet těchto deflátorů dělá odhady cenových změn velmi nepřesnými. Navíc existuje řada důvodů, aby vlády, které počítají a používají deflátory, záměrně nadsazovaly nebo naopak bagatelizovaly výsledky tak, aby změnily odhady oficiálního ekonomického růstu. Dalším aspektem je skutečnost, že HDP zachycuje převážně spotřebitelské výdaje a odečítá většinu obchodních výdajů. Proto, pokud výdaje na produkci rostou a spotřeba v dané ekonomice klesá, velká část je odečtena od HDP, což způsobuje, že HDP je nižší. Proto HDP a ekonomický pokrok spolu souvisí nepřímo. Z těchto důvodů tak ani reálný HDP není spolehlivým údajem pro posouzení hospodářského pokroku (podrobnější vysvětlení výkladu o HDP, viz Kelly, The Case for Legalizing Capitalism, str. 423-427).

Zatímco HDP může vzrůst jen s růstem peněz a výdajů, je zřejmé, že jediným zdrojem růstu množství peněz a výdajů, je zvýšení samotné peněžní zásoby, k čemuž může dojít jen od centrální banky. Firmy nevytvářejí peníze, vytvářejí zboží a služby. Pouze centrální banky a členské banky mají schopnost vytvářet peníze. [4]

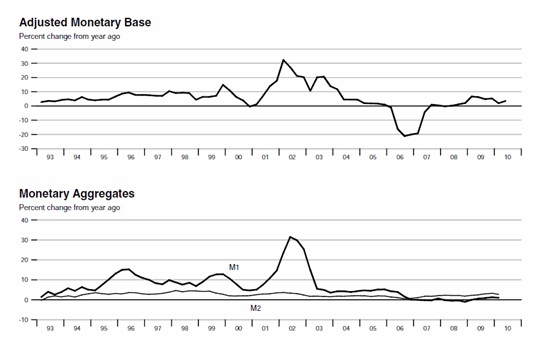

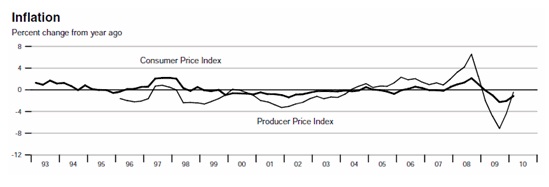

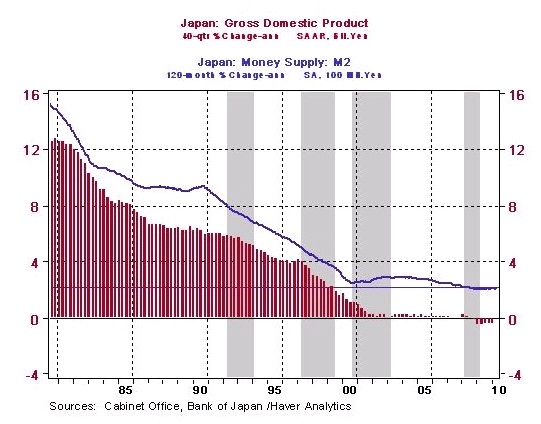

Když centrální banky napumpují spoustu peněz do ekonomiky, podpoří tím růst HDP (spolu s příjmy firem a zejména zisky). A naopak, když to neudělají, HDP moc neporoste. Tudíž, japonský růst HDP byl pomalý, protože japonská centrální banka, The Bank of Japan (BOJ), se úmyslně zabývala konzervativní měnovou politikou po více než 20 let, jak je vidět na obrázku 1. Růst měnové báze byl v průměru menší než 5 % za rok. Zatímco agregát peněžní zásoby M1 výrazněji osciluje, v průměru rostl o méně než 10 %, širší peněžní zásoba vyjádřená agregátem M2 rostla v průměru o 2-3 %. Růst spotřebitelských cen, jak ukazuje obrázek 2, zůstal bez větších výkyvů.

Poslední věta stojí za zopakování: spotřebitelské ceny byly většinou bez větších výkyvů –nikoliv klesající. „Deflaci“ Japonsko zažilo údajně v průběhu posledních 20 let – jak je běžně uváděno finančními novináři a profesionálními ekonomy – a skutečně období se skládá z periodického poklesu cen o 1, 2 a někdy o 3 nebo 4 % během roku nebo dvou předtím, než se ceny vrátí k mírnému pozitivnímu tempu růstu. Celkově vzato, spotřebitelské ceny zaznamenaly v průběhu posledních dvou dekádách mírný růst, nikoliv pokles.

Obrázek 1: Japonská peněžní báze a peněžní zásoba, 1993 – 2010. Zdroj: Federal Reserve Bank of St. Louis.

Obrázek 2: Japonská míra růstu indexu spotřebitelských cen, 1993 – 2010. Zdroj: Federal Reserve Bank of St. Louis.

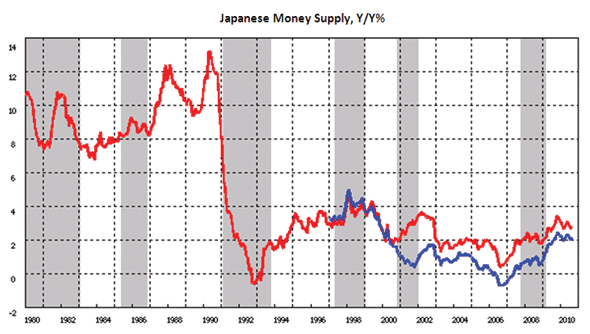

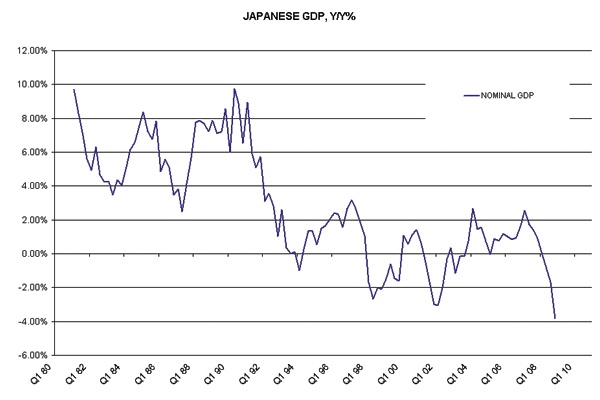

Nyní se podívejte na obrázek 3 o kolik nižší byl růst peněžní zásoby v 90. letech a v prvním desetiletí 21. století ve srovnání s 80. léty. Na obrázku 4, jež popisuje stejný časový rámec, si povšimněte poklesu tempa růstu HDP; ten se pohyboval v rozsahu od 4 % do 10 % v 80. letech po hodnoty od -2 % do 2 % v letech následujících.

Podobný vývoj je zobrazený z mírně odlišném úhlu na obrázku 5, kde místo reálných časových změn, jak je znázorněno na obrázcích 3 a 4, jsou HDP a peněžní zásoba vyhlazeny do podoby 40 čtvrtletního (10 letého) ročního růstu japonského nominálního HDP a 120 měsíčního (10 letého) složené roční míry japonské M2 peněžní nabídky.

Je třeba poznamenat, že je zapotřebí zohlednit čas, než se nové peníze multiplikují a jsou rozšířeny v systému s částečnými rezervami, a peněžní zásoba má tak na růst HDP opožděný účinek jednoho až dvou let.

Obrázek 3: Pokles japonské peněžní zásoby po růstu v 80. letech. Červená čára označuje agregát M2, modrá M3. Zdroj: Bank of Japan.

Obrázek 4: Vývoj tempa růstu japonského HDP od roku 1980. Zdroj: Seeking Alpha.

Obrázek 5: Současný vývoj japonského HDP a peněžní zásoby.

Snižování peněžní zásoby ovlivňuje HDP i ceny (protože HDP je složen z cen). Jak se dalo očekávat, japonský HDP a agregát M2 se do značné míry vyvíjely podobně (obrázek 5). Povšimněte si, že poté, co peněžní zásoba strmě klesla v roce 1990 (jak je vidět na obrázku 3), HDP, po dosažení vrcholu, spadl v průběhu následujících dvou let (viz obrázek 4).

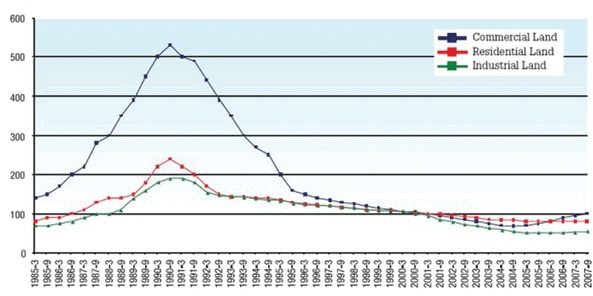

Výrazný pokles peněžní zásoby (a tomu odpovídající výše výdajů – v tomto případě rychlost změn na finančních trzích), znázorněný na obrázku 3, je to, co stojí nejen za následným poklesem HDP a cen, ale také za bezprostředním poklesem cen aktiv v Japonsku. Obrázek 6 ukazuje dramatickou sekvenci růstu a poklesu japonských cen nemovitostí a obrázek 7 znázorňuje to samé pro akciový trh. Realitní trh ztratil 85 % své hodnoty, zatímco akciový trh se propadnul o 82 % oproti svému maximu – stejně jako Dow Jones index, který ztratil 89 % ze své nejvyšší hodnoty v roce 1929 díky americkému kolapsu peněžní zásoby.

Ceny aktiv v Japonsku rostly dramatičtěji než spotřebitelské ceny během boomu v 80. letech, protože z obrovského množství vytvořených peněz jich disproporčně více bylo vloženo do finančního systému, než do reálné ekonomiky. Jinak řečeno, většina z nově vytvořených peněz byla použita pro finanční investování a spekulace, než na kapitálové výdaje, práci a spotřební zboží. Logicky, když tvorba nových úvěrů na konci 80. let zpomalila – a objevily se bankovní/obchodní ztráty, nevyhnutelné snižování výdajů a měnová kontrakce – úbytek peněz a následný prodej aktiv měly na finanční trhy větší dopad, než na reálnou ekonomiku. Co šlo nahoru nejvíce, šlo i dolů nejvíce. Při propadu trh aktiv defloval; reálná ekonomika – a HDP – tolik ne.

Obrázek 6: Růst a propad japonského realitního trhu (v šesti největších městech). Zdroj: Japan Real Estate Institute.

Obrázek 7: Růst a pokles japonského akciového trhu (Nikkei 225 Stock Index). Zdroj: Yahoo Finance.

Právě důvod, že peněžní zásoba, místo podpory růstu, směřovala k finančním trhům má za následek to, že japonský akciový trh zůstává mrtvý už po dvě desetiletí. A dokud se japonští spotřebitelé nerozhodnout vzdát spotřebního zboží – včetně jejich domů – a nakupovat akcie, zůstanou tyto trhy na mrtvém bodě, dokud je více nově vytvořených peněz od BOJ nevytlačí výše. Ale co je zásadní, „mrtvý“ akciový trh nepoškozuje ani japonské spotřebitele, ani japonskou ekonomiku.

Důkaz japonského růstu

Zatím jsme viděli důkaz toho, že došlo k poklesu japonské peněžní zásoby a tudíž i spotřebitelských cen, akciového trhu a růstu HDP. Také jsem řekl, že růst HDP sám o sobě je pouhá statistika, která nevyjadřuje skutečný hospodářský růst. Hlavním cílem této práce je ukázat, že zatímco HDP rostlo hlemýždím tempem, skutečný ekonomický růst byl poměrně razantní – podobající se reálnému hospodářskému růstu v ostatních vyspělých zemích.

Pokud má Japonsko opravdu viditelný hospodářský růst podobný ostatním rozvinutým zemím, jak tvrdím já, tak bychom očekávali, že jeho HDP na obyvatele by se pohybovalo na podobné úrovni. Ačkoli růst HDP země jako celku nám toho moc neřekne, porovnání HDP na obyvatele mezi zeměmi už ano. To je díky tomu, že HDP je především měřítkem peněz. Převážně volně plovoucí měny, jakými jsou jen nebo dolar, jsou upravovány na trzích, aby byly udrženy relativní ceny mezi oběma zeměmi s cílem udržet paritu kupní síly. Toto (do značné míry) neutralizuje inflačně vyvolané změny. Podobným způsobem, upravený HDP na obyvatele vypočítaný podle parity kupní síly (PPP) by měl také kompenzovat měnící se míru inflace mezi Japonskem a USA.

Například, pokud peněžní zásoba u Spojených států roste dvakrát rychleji než u Japonska, americké spotřební ceny a HDP by měly růst přibližně dvakrát ve srovnání s mírou růstu Japonska (i když relativně uvedené změny HDP v různých zemích – stejně jako jejich cenový deflátor – jsou poměrně diskutabilní z důvodu, že jsou podrobeny různým úrovním početní manipulace ze strany centrálních orgánů). Vzhledem k tomu, že je pak dvakrát nadměrné množství dolaru vzhledem k jenu a zároveň ceny v USA jsou dvojnásobné ve srovnání s Japonskem, měl by dolar oslabit na poloviční hodnotu vůči jenu. Tato úprava, zohledňující peníze a ceny, udržuje příslušné hodnoty HDP přizpůsobené reálným hodnotám.

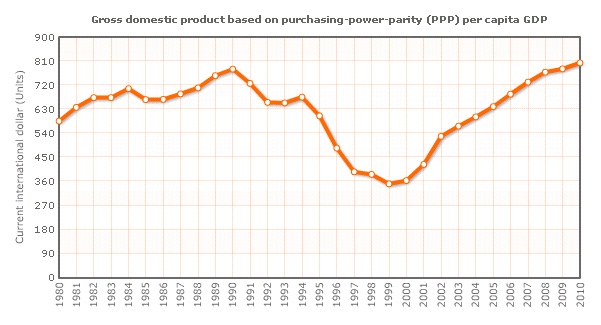

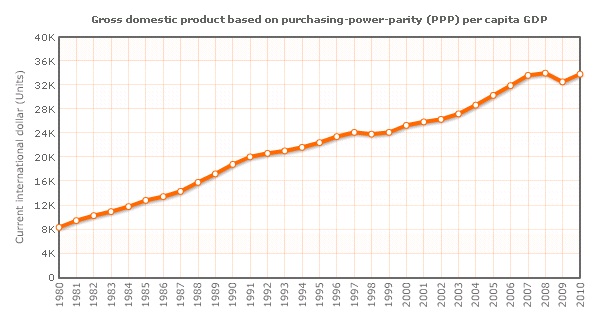

Nyní se podívejme na data. Jestliže japonská ekonomika zůstala skutečně většinou na stagnující úrovni, jak tvrdí většina finančního světa, zatímco americká většinou rostla, potom japonský HDP na obyvatele, měřený v dolarech v paritě kupní síly, by se neměl příliš lišit od hodnoty z roku 1990, tedy z počátku „ztracených dekád“. A zaručeně by neměl být na stejné úrovni vzhledem k americkému nebo evropskému HDP na obyvatele. V případě nulového růstu by graf HDP na obyvatele vypadal podobně jako na obrázku 8, který ukazuje HDP na obyvatele v Sierra Leone, nebo na obrázku 9, znázorňující Haiti, kde HDP na obyvatele mírně stoupá. [5] Jinak řečeno, HDP na obyvatele by měl vypadat jako růstový vývoj zemí, které opravdu nerostou velmi rychle.

Ale ve skutečnosti HDP na obyvatele, měřeného v PPP, soustavně roste, jak dokládá obrázek 10. Jinak řečeno, HDP na obyvatele v Japonsku v průběhu času rostlo, [6] z 19 000 USD v roce 1990 na 34 000 USD v roce 2010. Podobně USA měly v roce 1990 HDP na obyvatele 23 000 USD a nyní 46 000 USD. Americký HDP na obyvatele tedy za sledované období vzrostl o 100 %, zatímco japonský je vyšší o 79 %. To je dost blízké tomu nazývat tento ukazatel srovnávacím (Mějte na paměti, že tyto formální výpočty HDP na obyvatele mají daleko k přesnosti a spolehlivosti; je klidně možné, že reálný růst Japonska byl za sledované období např. 105 %, zatímco u USA jen 85 %. Jde ale o to, že i oficiální data předkládaná z řad profesionálních ekonomů ukazují, že Japonsko značně rostlo.)

Obrázek 8: Stagnující ekonomika Sierra Leone. Zdroj: Mezinárodní měnový fond, „World Economic Outlook,“ duben, 2010.

Obrázek 9: Stagnující ekonomika Haiti. Zdroj: Mezinárodní měnový fond, „World Economic Outlook,“ duben, 2010.

Obrázek 10: Japonský růst HDP na obyvatele v průběhu času. Zdroj: Mezinárodní měnový fond, „World Economic Outlook,“ duben, 2010.

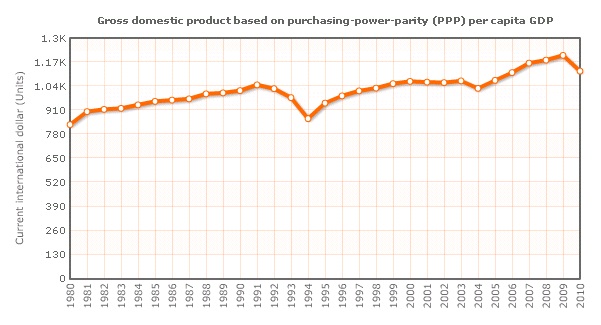

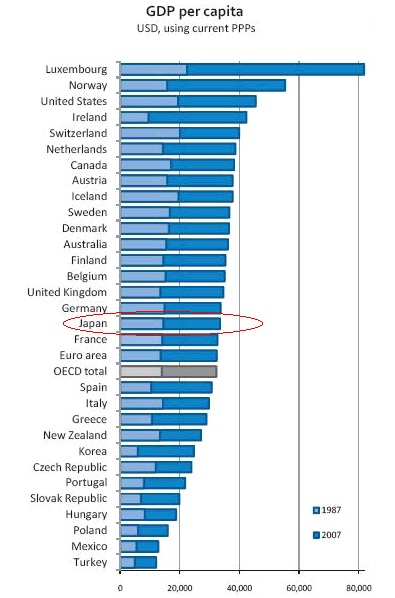

Obrázek 11 ukazuje jiný pohled na stejnou problematiku a je nejlepším důkazem toho, že Japonsko rostlo v souladu s ostatními rozvinutými zeměmi. Graf ukazuje HDP na obyvatele mezi zeměmi OECD v letech 1987 a 2007. Japonský HDP na obyvatele v roce 1987 (světle modrý pruh) byl na stejné úrovni jako německý a francouzský, země přímo nad a pod Japonskem v tomto žebříčku. O dvacet let později, v roce 2007 (tmavě modrý pruh) má Japonsko stále HDP na úrovni s těmito dvěma zeměmi – jen mírně pod německým a těsně nad francouzským. Proporce zůstaly beze změny!

Pokud by byla pravda, že Japonsko zaznamenalo dramaticky nižší růst v posledních 20 letech ve srovnání s ostatními rozvinutými zeměmi, Japonsko by nemohlo mít stejnou relativní pozici v HDP na obyvatele o 20 let později. Soudě podle světle modrého pruhu z roku 1987, Japonsko mělo stejnou relativní proporci jako nyní (nebo jako v roce 2007, v tomto případě těsně před tím, než vypukla světová finanční krize). Takže jestli Japonsko bylo v recesi posledních 20 let, tak co potom zažívaly Německo a Francie a další rozvinuté země. Ve skutečnosti, Japonsko se i v předpokládaném období mizivého růstu řadí nad průměr OECD.

Je zřejmé, že růst HDP je měřítkem bez vypovídací hodnoty. Japonská ekonomika je (a byla) zdravá i když ekonomové na celém světě naříkají nad jejím stagnujícím růstem.

Obrázek 11: Japonský HDP na obyvatele zůstává ve stejném poměru jako u jiných zemí. Zdroj: „OECD in Figures 2008,“ OECD Observer.

Dodatečné vysvětlení a harmonizace

Posilující měna

Nejeden by si mohl myslet, že jedním z důvodů růstu japonského HDP na obyvatele za posledních 20 let je to, že jeho silnější měna převádí jeho HDP – když používáme hodnotu měn namísto PPP – na vyšší číslo. Pohyb kurzu za to ale není odpovědný. Měna posílila z důvodu úpravy relativních cen, protože Japonsko mělo nižší cenovou inflaci díky vytvoření menšího množství peněz a úvěrů (ve skutečnosti, růst jenu odráží pokles ostatních měn). Změny kurzů udržely velikost HDP přesně nastavený.

Silnější měna pomohla, nikoliv ublížila, japonskému lidu tím, že mu dala větší kupní sílu na domácím trhu. To nevedlo k výraznějšímu mezinárodnímu rozdílu, protože měna je jednoduše upravena o cenové hladiny. Země může natisknout spoustu peněz nebo nemusí, ale měny s volně pohyblivým kurzem budou upraveny pro reálnou kupní sílu.

Kdyby Japonsko netisklo vůbec žádné peníze během posledních 20 let, bylo by vidět jak by jeho měna posílila mnohem víc. Navíc by ceny na domácím trhu klesly. To by neznamenalo deflaci, což je pokles cen v důsledku kontrakcí peněžní zásoby. Byl by to pokles cen v důsledku skutečnosti, že zboží a služby byly vytvořeny rychleji než peníze. Na rozdíl od deflace, klesající ceny pomáhají každému.

Ceny v Japonsku zůstaly většinou na rovnovážné úrovni, protože množství peněž rostlo přibližně stejným tempem jako množství produkovaného zboží. A s ohledem na ceny zboží, peněžní zásoba se efektivně zvýšila v rychlejší míře než oficiální peněžní agregáty, protože peníze proudily ven z vlastního kapitálu a z trhu bydlení do spotřebitelského trhu se zbožím. Víc peněz není zapotřebí pro růst ekonomiky; při jakémkoli množství, ceny se přizpůsobí množství peněz – stejně jako to dělají, když jsou peníze vytvářeny rychleji než zboží. Ve skutečnosti, čím míň peněz je vytvořeno, tím rychleji reálná ekonomika poroste.

Jak ekonomika expandovala bez bankovních úvěrů a úvěrové expanze?

Vzhledem k mému výkladu japonského skutečného růstu, spousta jedinců se může pozastavovat nad tím, jak mohla japonská ekonomika růst bez výraznější úvěrové tvorby a bankovních půjček, protože je dobře známo, že japonské banky si ve svých účetních knihách nesou špatné úvěry po mnoho let, a že z toho a jiných důvodů se zdráhají půjčovat.

Především, banky skutečně úvěrují, jen za snížené sazby vzhledem k historickým standardům (a částečně kvůli skutečnosti, že peníze a tedy i úvěry jsou vytvářeny se sníženou sazbou). Rovněž jsou dnes v Japonsku i jiné typy věřitelů vedle tradičních bank.

Důležitější ale je být srozuměn s tím, že nový úvěr není nutný pro prosperitu země. Ve skutečnosti, více úvěrů – oproti vyšším reálným úsporám – vytváří ekonomické problémy a zpomalují ekonomiku.

Jakmile se ceny přizpůsobují nejnověji vytvořeným úvěrům, množství úvěrů dostupných v ekonomice odráží výši reálných peněžních úspor. Pak k vytvoření dalších úvěrů, přesahujících reálné úspory, se zvyšují nároky vznesené k získání téhož reálného, fyzického kapitálu, u něhož jsou k nákupu určeny skutečné úspory – je to podobné hře škatule, hejbejte se, kde místo odebíraných židlí, jsou přidávaní lidé. Po přizpůsobení cen, všechny úvěry, které existovaly před vytvořením nového úvěru, byly zředěny přidáním dalšího úvěru. A tak tvorba nekrytých peněz snižuje kupní sílu každé jednotky úspor a u dříve vytvořených úvěrů se dostavuje cenová inflace.

Uměle vytvořené úvěry také způsobují hospodářskou sekvenci růstu a poklesu (= cykly) díky špatným investicím a následnou likvidací těchto nadměrných, falešně vytvořených úspor (tedy úvěrů vydávaných za úspory). Nové peníze uměle mění úrokové sazby, zisky, relativní ceny a další tržní signály, což má za následek chybnou alokaci kapitálu, který tak nepřirozeně rozšiřuje některá odvětví vzhledem k ostatním. Čím víc úvěrů je vytvořených, tím větší je ekonomické zkreslení výrobní struktury a tím delší nápravný proces je vyžadován, jakmile se peněžní tok zpomalí nebo zastaví. Čím větší ekonomické zkreslení se vytvoří, tím víc reálného kapitálu je nakonec zničeno prostřednictvím špatných investic. (Relativně stručné vysvětlení tohoto procesu naleznete v mé knize, str. 141-155)

Japonsko nevytvářelo úvěry vysokým tempem, takže nedošlo ke snížení hodnoty jejich skutečných úspor skrze inflaci nebo prostřednictvím finančních a ekonomických vzestupů a poklesů ve větší míře (ve srovnání s dřívějším Japonskem a jinými zeměmi).

Je zásadně důležité pochopit, že pokud země neustále neničí reálné úspory a reálný kapitál skrze tvorbu úvěrů a inflaci, není nutné neustále ukládat a hromadit nové prostředky pro investice. Myšlenka hledání dalších a dalších úspor pro investiční účely ve většině zemí převládá jen proto, že současná zásoba peněžních úspor a kapitálu se neustále snižuje tvorbou úvěrů a inflací (vedlo toho je fyzický kapitál rovněž ničen prostřednictvím špatných investic).

Pokud úvěr není snižován tímto způsobem, zůstává nedotčen a jeho hodnota se v čase zvyšuje, jak klesají ceny. V takovém případě může stejný kapitál v čase financovat vícero investic a nový a dodatečný kapitál není neustále zapotřebí k nahrazování předchozího kapitálu.

Faktem je, že v ekonomice bez inflace a fází růstu a poklesu – oba jevy ničí kapitál – ten samý kapitálový základ může rozvíjet ekonomiku bez nutnosti nových úspor. Nutné je pouze to, aby dostatečná část stávajícího fyzického kapitálu byla úměrně alokována k výrobě kapitálových statků vzhledem k výrobě spotřebních statků. Ekonomicky kapitálové statky – jako nástroje, továrny, stroje – a tomu odpovídající využití pracovní síly, vyrábějí všechny nové kapitálové statky, stejně jako všechny nové spotřební statky.

Dokud je dostatečná poptávka po penězích – z téže roční paušální peněžní zásoby existující v ekonomice – každý rok soustředěna na kapitálové statky oproti spotřebnímu zboží, tak bude dostatek vyrobených kapitálových statků k (1) nahrazení kapitálových statků opotřebených při výrobě a (2) výrobě většího čistého množství kapitálových statků, než bylo vyrobeno v roce předchozím. Rostoucí množství kapitálových statků bude každým rokem produkovat větší množství spotřebních statků (a jak roste nabídka zboží vzhledem ke statické peněžní zásobě, ceny budou rok od roku klesat).

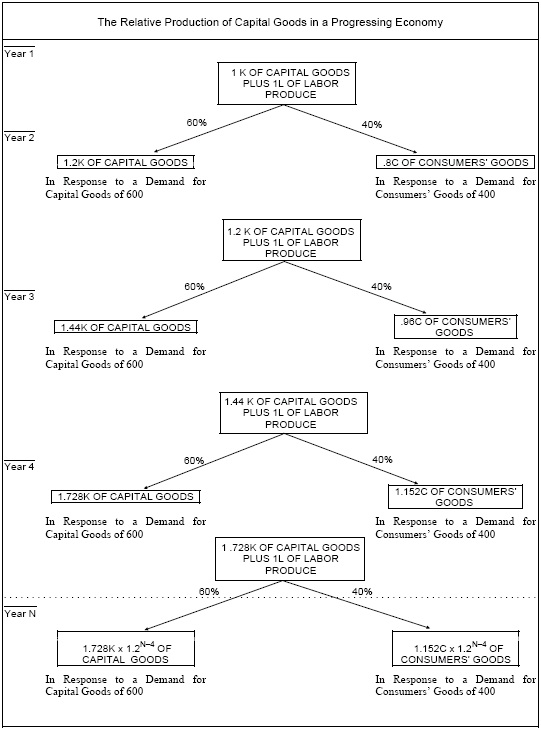

Pro vizuální pochopení této skutečnosti se podívejte na příklad George Reismana z jeho knihy Kapitalismus (str. 625) na obrázku 12. Zde, množství kapitálových statků (políčka na levé straně) produkuje každým rokem vyšší množství než je zapotřebí k nahrazení použitých kapitálových statků (a to tento jednoduchý model předpokládá, že všechny statky jsou každým rokem využity). To vede k neustále rostoucímu množství kapitálových statků (1.2K, 1.44K, 1.728K atd., kde „1K“ představuje libovolně dané množství fyzického kapitálu). Proces je podobný složenému úročení.

Obrázek 12: Model růstu ekonomiky bez dodatečného přidávání kapitálu.

Protože je každým rokem více kapitálových statků vyrobeno, je také vyrobeno více spotřebního zboží (rámečky na pravé straně, jež reprezentují spotřebované množství). Klíčem k tomu je mít dostatečný podíl peněžních výdajů určených pro výrobu místo pro spotřebu: v tomto případě, 60 % jde na kapitálové statky a 40 % na spotřební. Veškerá výroba se provádí bez jakýchkoliv nových nebo dodatečných úspor, popř. úvěrů. Stejné množství fyzických úspor (původně 1K kapitálu v roce 1) nakoupených ze stejného množství peněžních úspor/poptávky (600 peněžních jednotek /výdajů) je užito každý rok při výrobě neustále rostoucího množství kapitálu, zboží a služeb. [7] Každé nové a dodatečné (reálné) úspory navíc – řekněme v poměru 70/30 – by jednoduše zvýšily tempo růstu výroby. Pro srovnání, má se za to, že pokud by byl poměr dostatečně nízký, např. takový, že množství vyrobených kapitálových a spotřebních statků by akorát nahradilo množství spotřebované, ekonomika by byla statická – ani by nerostla, ani neklesala. A pokud by byl poměr ještě nižší, ekonomika by byla ve stádiu úpadku.

Vrátíme-li se k případu Japonska, protože země zničila a inflačně odrovnala jen velmi málo úspor a kapitálu během posledních 20 let – to proto, že byl z větší části využíván stejný kapitál – vývoj výrobní struktury země se podobá našemu příkladu. Je pravda, že kapitál je ničem každým rokem prostřednictvím spotřebních výdajů (např. stimulační výdaje, výdaje na sociální péči atd.), menšími hospodářskými cykly, regulacemi/omezeními a dalšími vládními zkresleními, ale zároveň je zde každým rokem vytvořeno dostatečné množství kapitálu, navíc s vysokou mírou domácích úspor k dispozici, aby pokrylo tyto kapitálové ztráty.

Ještě před nedávnou finanční krizí, všechny rozvinuté ekonomiky zažívaly podobné roční destrukce kapitálu prostřednictvím daní a jiných zásahů. Všechny ekonomiky jsou takto poškozeny a spotřebovávají kapitál nesčetnými způsoby. Ale na čistém základě je opotřebovaný kapitál nahrazen – i když jen nepatrně – nově vytvořeným kapitálem. Japonsko má prostě jiné nedostatky – a přednosti – z jiných zemí.

Obrázek 11 nám také pomáhá vidět klam v názoru, že nové peníze a úvěry by mohly vytvořit větší reálnou poptávku. Reálná poptávka může přijít pouze od zboží a služeb skutečně vyrobených, které mohou být zase vyměněny za jiné zboží nebo služby. Zapotřebí je více zboží, ne více pohledávek (popř. peněz) na zboží. Větší poptávka po penězích nenažene víc lidí pracovat nebo nevyužije volnou kapacitu; ale odstraní umělé překážky, které tuto nevyužitou kapacitu způsobují. [8] Nové peníze a úvěry jednoduše vytvoří relativní nadprodukci v některých odvětvích (např. na realitním trhu) v porovnání s ostatními odvětvími.

Zvýšení množství peněz za účelem stimulovat poptávku nezpůsobí růst reálné produkce ve výrobě, ale vytvoří pouze dojem takového růstu. Tento dojem se vytváří prostřednictvím inflace a prostřednictvím odpovídajícího přeinvestování v některých odvětvích – to vytváří falešný dojem hospodářského boomu. Dodatečné úvěry a inflace jednoduše způsobují, že ceny rostou, neboť se přizpůsobují rostoucímu množství peněz. Výše skutečného, fyzického zboží zůstává nezměněna.

Pointou je, že Japonsko nepotřebuje nové bankovní úvěry, nebo dokonce víc nových úspor a kapitálu, aby prosperovalo. Pouze potřebuje udržovat dostatečný podíl kapitálu (tedy úspor) alokovaného k efektivní výrobě kapitálových statků.

Shrnutí

Navzdory běžnému přesvědčení, japonská ekonomika nestagnovala; ve skutečnosti, v reálných hodnotách rostla – i když nerostla z monetárního hlediska. Klíčovým bodem je poznatek, že peněžní změny nemusí nutně odrážet reálné změny. Růst japonského HDP byl pomalý, protože růst peněžní zásoby byl pomalý; je to především peněžní růst, který popohání HDP. A tudíž, do budoucna bychom se měli snažit pozorovat reálný hospodářský růst – produkci reálného zboží a služeb – než jen HDP. Vidět věci v pravém světle nám umožní dohnat japonské ztracené dekády, které ve skutečnosti ztracenými nebyly.

Původní článek naleznete zde.

Poznámky:

[1] Northova stránka vyžaduje placenou registraci, ale zde jsou články, které cituje: jeden od Darryla Gibsona, a další od Jamese Fallowse and Eamonna Fingletona.

[2] Viz G. Reisman, Capitalism: A Treatise on Economics (1996), str. 897, pro širší demonstraci. Většina poznatků v tomto článku je odvozena z vysoce-úrovňových principů stanovených Reismanem. Další související poznatky o tomto tématu, viz Reisman, "The Stock Market, Profits, and Credit Expansion," "The Anatomy of Deflation," a "Monetary Reform."

[3] F. Machlup, The Stock Market, Credit, and Capital Formation (1940), str. 90.

[4] Pokud existují pochyby o tom, zda peníze nebo ceny mohou být zvýšeny jinými prostředky, pak viz George Reisman, Capitalism: A Treatise on Economics (1995), str. 895-921. Jeho vysvětlení by mělo dát k ledu jakékoli protichůdné argumenty.

[5] To ovšem neznamená obvyklé tvrzení, že japonská ekonomika je na tom stejně špatně jako ty dvě nerozvinuté země; říká pouze to, že v případě nízkého nebo nulového růstu by byl HDP na obyvatele v dolarech v daném období v grafu znázorněn jako poměrně rovná linie.

[6] Není nutné zdůrazňovat, že jsem vložil spoustu víry v přesnost grafů a ukazatele, které užívám, jako indexy inflace, cenové deflátory, HDP výpočty, i když tyto pojmy, sběr dat a metodologie HDP samy o sobě jsou víc než diskutabilní. Ale já využívám nejlepší dostupná data, které jsou k dispozici; analyzuji v podmínkách užívaných a stanovených mainstreamovými ekonomy.

[7] Tento růst by vyžadoval zvýšení technologického pokroku, který by téměř jistě byl přítomný v rostoucí ekonomice zejména proto, že část kapitálových investic by byla určena k vytváření nových technologií.

[8] Vždy tu bude volná kapacita z mnoha důvodů, v neposlední řadě i z toho důvodu, že podniky udržují volnou kapacitu úmyslně.