Prokletí nekrytých peněz

Mises.cz: 02. února 2011, Mises.org (přidal Jan Zvěřina), komentářů: 29

Úvěrová expanze je tím, co současné potíže zapříčinilo, a politika ještě nižších úrokových sazeb, vyvolaných masivními peněžními injekcemi, současné problémy nevyřeší, ale naopak danou situaci zhorší.

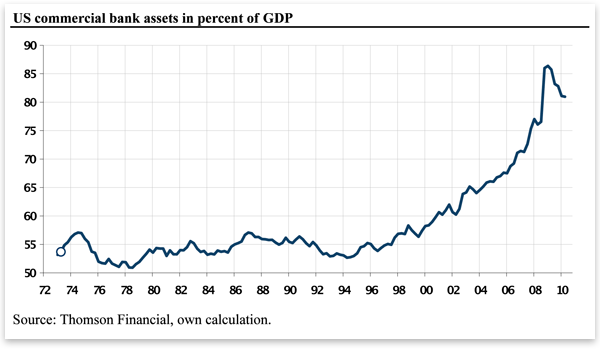

Zamezení smršťování bankovního odvětví

Zamezení smršťování bankovního odvětví

V recesi by člověk čekal narůstání investic, které se ukázaly být ztrátové. Neúspěšné firmy krachují, špatné investice jsou likvidovány, ztráty sníží vlastní kapitál a úvěrové náklady se zvýší, což podněcuje k omezení celkové zadluženosti.

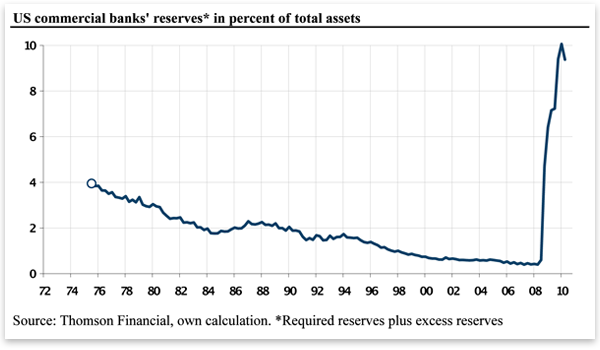

Nicméně, tohle není to, co se v bankovnictví jako celku stalo. Fed (Federal Reserve – americká centrální banka pozn. překl.), ve snaze odvrátit kolaps bankovního systému, byl odhodlán zásobovat banky jakýmkoliv množstvím peněz, které považoval za nezbytné k tomu, aby udržel banky nad vodou. To může být znázorněno drastickým nárůstem bankovních rezerv zhruba od 3. čtvrtletí 2008.

Měnová politika Fedu se snaží bránit celkovou bilanci komerčních bank před smršťováním. Pokles aktiv bank by totiž byl doprovázen snížením úvěrů a peněžní zásoby, což je viděno jako škodlivé pro růst výroby a zaměstnanosti.

Bohužel se jedná o vážné nepochopení vztahu mezi příčinou a následkem. Úvěrová expanze je tím, co současné potíže zapříčinilo, a politika ještě nižších úrokových sazeb, vyvolaných masivními peněžními injekcemi, současné problémy nevyřeší, ale naopak danou situaci zhorší.

Tvorba nekrytých peněz oběžným úvěrem

Oběžný úvěr, při kterém dochází k vytvoření nových peněz z ničeho, způsobuje špatné alokování investic a hospodářské cykly. Způsobuje všechna zla, která souvisí s inflací: nárůst cen (a k tomu odpovídající pokles kupní síly peněz), násilné přerozdělování příjmů a špatné alokování investic.

Co se ovšem stane, pokud banky nechtějí dále půjčovat nebo klienti chtějí splatit své dluhy? Takový vývoj – který bývá označován jako deleveraging nebo derisking – povede k poklesu množství peněz v ekonomice.

Při splácení úvěrů se totiž peníze, které byly úvěrovou expanzí vytvořeny, z ekonomiky vytrácí. Pokud toto nastane, inflaci vystřídá deflace.

Deflace v systému nekrytých peněz má jinou povahu než deflace v režimu komoditní měny. Například při zlatém standardu může vést k poklesu peněžní zásoby rozhodnutí lidí přesunout zlato z peněžního k nepeněžním účelům.

Dalším důvodem k poklesu peněžní zásoby může být korekce v podvodném bankovnictví. Podvodné bankovnictví spočívá v tom, že banky vydávají více peněžních substitutů, než kolik drží zlata. Pokud se jejich klienti dožadují vyzvednutí zlata, banky selhávají v jejich slibu směnit na požádání bankovky za zlato. Peněžní zásoba klesá, neboť peněžní substituty nekryté zlatem se stávají bezcennými.

Deflace ve zlatém standardu je u konce, když se poměr mezi peněžními substituty a zlatem uloženým v bankách vyrovná. Jinými slovy, deflace vrací nafouknutou peněžní zásobu na svoji normální úroveň.

V dnešním systému nekrytých peněz však peněžní zásoba nemůže být vrácena na normální úroveň, protože nekryté peníze jsou vytvářeny z ničeho oběžným úvěrem, nejsou kryty žádnou komoditou. Neexistuje tudíž žádné ekvilibrium, ke kterému by se peněžní zásoba mohla vrátit.

Po flámu přijde kocovina

Podobně jako opakované dopování koně, boom je tlačen směrem k nevyhnutelnému trestu opakovanými a stále se zvětšujícími dávkami povzbuzujícího prostředku v podobě bankovních úvěrů. Odplata nastane v okamžiku, kdy úvěrová expanze musí být zastavena nebo prudce zpomalena. K tomu dojde buď proto, že banky začnou být labilní, nebo kvůli tomu, že se lidé začnou vzpouzet proti rostoucí inflaci. Jakmile se úvěrová expanze zastaví, po propité noci přijde kocovina, a nevyhnutelné seřízení musí zlikvidovat špatné investice z období boomu a přesměrovat ekonomiku k vyšší produkci spotřebních statků. Samozřejmě čím déle boom trval, tím více špatných investic vzniklo, a o to trýznivější nadcházející seřízení bude.[1]

Tržní úroková míra by se začala vracet z uměle snížené hladiny na svoji přirozenou úroveň, která je určena mírou časové preference společnosti. To by vedlo k odhalení, že ekonomika – oklamána přílivem nových peněz – žila za hranicemi svých možností. Špatné investice budou odhaleny.

Ztráty z poskytnutých úvěrů vzrostou, protože firmy (kvůli špatným investicím) a spotřebitelé (kvůli nezaměstnanosti a poklesu příjmů) nebudou schopni splácet své dluhy. Daňové výnosy se sníží a vlády, které ze své přirozenosti žijí na dluh, musí platit vyšší úroky z půjček, které si berou kvůli tomu, aby mohly splácet staré dluhy a financovat čerstvé deficitní výdaje.

Jakmile se tedy růst peněžní zásoby zpomalí, zastaví, nebo se obrátí v pokles, úvěrová pyramida a výrobní struktura, které byly vytvořeny, se začnou rozpadat.

Inflační pokušení

Mnoho věhlasných ekonomů tvrdilo, že z politických důvodů je pravděpodobnějším následkem nekrytých peněz spíše (hyper)inflace než deflace. Například Irving Fisher ve své knize The Purchasing Power of Money, its Determination and Relation to Credit, Interest and Crises (1911) napsal s ohledem k nekrytým penězům: 'Nesměnitelné papírové peníze se téměř vždy ukázaly být prokletím pro zemi, která je používá.'[2]

Podobný názor vyjádřil Frank A. Fetter, který výslovně poukázal na politicko-ekonomickou dimenzi inflace, když napsal ve své knize Modern Economic Problems (1926):

Jakmile politicky motivované tištění peněz začne být nadměrné, jeho následné omezení se stane velmi obtížným. Nezamýšleným výsledkem je narušení podnikání a existujícího rozdělení příjmů. Náhlé a nepředvídatelné změny cen dávají příležitost spekulativním ziskům, na druhou stranu však poškozují spořádané podnikání. Tento efekt na dluhy a podnikání nabízí hlavní motiv pro některé lidi k podporování emise papírových peněz. Často se to stane předmětem politických intrik a všeobecného neporozumění. Je to tato hrozba, více než cokoli jiného, co dělá politické peníze špatným druhem peněz.[3]

Stav, který přináší inflaci, je následující: lidé, nebo alespoň většina lidí, nejsou připraveni hradit náklady, které na ně uvalili politici. Tato opatření podporují jenom proto, že věří, že je toto jednání ničím nezatíží. Hlasují, například, pouze pro daně, které mají platit jiní lidé, zejména bohatí, protože se domnívají, že tyto daně nenaruší jejich vlastní blahobyt. Reakce vlády k tomuto přístupu je, alespoň někdy, řízena upřímnou snahou sloužit co nejlépe zájmům lidí co nejlepší cestou. Avšak pokud se vláda z tohoto důvodu uchýlí k inflaci, používá metody, které jsou v rozporu s principy zastupitelské demokracie, přestože formálně nemusí odporovat ústavě. Zneužívá neznalosti lidí, podvádí voliče místo toho, aby se je snažila přesvědčit.[4]

V minulosti trvala inflace vždy relativně krátce, neboť byla využívána pouze v obdobích, kdy byla centrální vláda nucena financovat mimořádné výdaje na obranu. Po skončení válečného stavu se situace opět vrátila do normálního stavu. V dnešní době poptávka veřejnosti po vládních službách nikdy neslábne, ať je válka nebo mír, spíše rok co rok narůstá. Ve skutečnosti čím více vláda utrácí, tím hlasitější je volání veřejnosti po jejích službách. Tudíž, přechodné nouzové situace, které v minulosti dávaly vzniknout inflaci za účelem krytí mimořádných válečných výdajů, dnes vystřídala trvalá nouze v oblasti sociálních služeb, která je financována inflačně. Je pravda, že inflace nemůže být nikdy trvalá, neboť musí nakonec vyústit v úplnou destrukci měny.[5]

Víra, že zdravý měnový systém může být dosažen bez nutnosti významných změn v hospodářské politice je vážný omyl. V první řadě je zapotřebí zamítnout všechny inflacionistické klamy. Takové zamítnutí musí zahrnovat úplné zřeknutí se imperialistických, militaristických, protekcionistických, etatických a socialistických idejí.[6]

Původní článek naleznete zde.

Reference:

[1] Rothbard, M. N. (2006, 1973), For A New Liberty: A Libertarian Manifesto, 2nd ed., Ludwig von Mises Institute, str. 237.

[2] Fisher, I. (1922, 1911), The Purchasing Power of Money, its Determination and Relation to Credit, Interest and Crises, New York: Macmillan, str. 78.

[3] Fetter, F.A. (1926), Modern Economic Problems, 2nd ed., New York, The Century Co., str. 53.

[4] von Mises, L. (1981), The Theory of Money and Credit, Liberty Fund, Indianapolis, str. 468.

[5] Sennholz, H.F. (1979), Age of Inflation, Western Island, Belmont, Massachusetts, str. 62.

[6] Mises, L. (2006, 1923), 'Stabilization of the Monetary Unit — From the Viewpoint of Theory,' v The Causes of the Economic Crisis, Ludwig von Mises Institute, Auburn, Alabama, str. 44.