7. Nekonvenční zbraně hromadného tisku - PDCF, Maiden Lane, Operace Twist

PDCF: Primary Dealer Credit Facility, březen 2008 až únor 2010

Dalším způsobem, jak kreativně tisknout peníze, je program Primary Dealer Credit Facility. Tento program běžel mezi březnem 2008 a únorem 2010. V rámci něj Fed poskytoval rezervy jen přes noc primárním obchodníkům (již jsme o nich mluvili, to je těch v současnosti 21 „primary dealers“ neboli finančních institucí, kteří smějí jediní obchodovat s Fedem). Půjčky poskytoval za prémiovou diskontní úrokovou sazbu („prime credit rate“). Diskontní sazba je sazba, za kterou Fed půjčuje krátkodobé rezervy bankám (stejné je to u nás). V USA ale není jedna, jsou tři: primary (ta je dnes 0,75 % oproti 0,25 % federal funds rate a dosáhnou na ni jen ty „nejlepší“ banky), secondary (1,25 % pro ty „horší“ banky) a seasonal, která se používá pro malé banky k překonání sezónních výkyvů. Jako zástavu oproti těmto půjčkám Fed akceptoval celou řadu finančních instrumentů, tedy i ty mizerné.

Zásadní změna je ta, že Fed poprvé půjčoval rezervy i investičním bankám, které nejsou klasickými bankami a které Fed normálně nereguluje. Kde Fed bral ty rezervy, které jim půjčoval? No žádné překvapení: prostě je naťukal do klávesnice. V jednu chvíli měla banka rezervy 100 milionů, pak úředník Fedu udělal pár úhozů do klávesnice a najednou měla 200 milionů. Fed je nebere odnikud, prostě naťuká jedničku a za ní pár (hodně) nul. Takhle se vydělávají peníze.

Rozdíl oproti TSLF je ten, že v něm Fed půjčoval kvalitní státní dluhopisy oproti mizerným (nebo minimálně horším) dluhopisům. V případě PDCF Fed půjčoval přímo rezervy. A proč jen přes noc? Protože stav rezerv právě v noci platí jako rozhodný okamžik, ke kterému banky vykazují stav svých rezerv. Banky dělají během dne samozřejmě spoustu obchodů jak se svými klienty, tak s ostatními bankami. Rezervy během dne kolísají. Musí se tedy označit nějaký okamžik a stav rezerv v tom okamžiku je ten „oficiální“ objem rezerv za daný den. Během dalšího dne se může banka dostat klidně na nulu, ale v noci musí mít aspoň ty povinné minimální rezervy.

Banka sice půjčku hned ráno zase vrátí, ale večer si půjčí znovu, a takhle pořád dokola, takže během trvání programu má banka permanentně větší rezervy, než by jinak měla.

Fed všechny tyto operace prováděl tajně. Resp. oznámil celkovou velikost, ale tajil, kterým konkrétním bankám v jakých zemích peníze půjčil. Zde je krásné video, kde Alan Grayson (demokrat a rozhodně ne libertarián, ale jinak velmi chytrý člověk a velký bojovník proti Fedu) suše až brutálně griluje viceprezidenta Fedu Donalda Kohna. Zde je video, kde se ptá samotného Bernankeho, kde skončilo půl bilionu dolarů. Bernanke neví.

Maiden Lane

Prvním velkým hráčem z Wall Streetu, který během krize zkrachoval, nebyl Lehman Brothers v září 2008, ale už v březnu 2008 investiční banka Bear Stearns. Fed se to snažil ututlat a nervozitu zažehnat (krach samozřejmě jen oddálil – nezní to povědomě?). Takže se domluvil s další investiční bankou JP Morgan, aby Bear Stearns převzala.

Problém samozřejmě byl v tom, že Bear Stearns krachoval z dobrého důvodu: měl na aktivech spoustu toxických aktiv. JP Morgan nic tak prašivého samozřejmě nechtěl. Ale Fed měl řešení. Fed (ten newyorský; ten, který dělá obchody jménem celého Federal Reserve System) založil dceřinné eseróčko jménem Maiden Lane. Jméno je podle ulice na Manhattanu, v blízkosti newyroského Fedu, kde se tyto obchody dělaly. Maiden Lane potom odkoupil prašivá aktiva od Bear Stearns a JP Morgan potom tuto očištěnou firmu odkoupil. Ta prašivá aktiva, která Maiden Lane (jakási obdoba České konsolidační agentury) odkoupil, byla v objemu 30 miliard dolarů. Z těch 30 miliard jich 28,82 miliard poskytl (vytiskl) Fed a 1,15 miliard (tzn. zlomeček) poskytl JP Morgan.

Když půl roku poté zkrachoval Lehman Brothers a krachovali i další hráči, Fed se k tomuto řešení vrátil a založil Maiden Lane II a Maiden Lane III. Maiden Lane dvojka odkoupila mortgage-backed securities (toxická aktiva) za 19,5 miliard od AIG a Maiden Lane trojka odkoupila CDOs za 24,3 miliard dolarů od obchodních protistran AIG.

Připomeňme si, o co u AIG šlo. AIG měla svoje životní pojištění v pořádku, problém byl s instrumenty Credit Default Swap. Podle takového instrumentu musí AIG platit druhé firmě, pokud této druhé firmě nezaplatí dluh třetí firma. Jde o jakési pojištění proti neschopnosti platit dluh. Tyto dluhy třetí firmy vůči druhé firmě měly často formu CDO – collaterized debt obligations (jejichž podmnožinou jsou MBS). A právě tyto CDOs kupoval Fed od „druhých firem“, aby těm už nikdo nedlužil, a tím pádem AIG už těm druhým firmám nemusela platit, pokud by třetí firma nezaplatila dluh. Takže na konci této operace „třetí firma“ dlužila Fedu, respektive dceřince Maiden Lane III. A Fed nemusí trápit, pokud mu někdo nezaplatí.

Operace Twist

Pointou operace Twist není tisk peněz, ale snížení dlouhodobých úrokových sazeb. Je pojmenován podle slavného tance ze 60. let, kdy k této operaci došlo poprvé. Během této operace Fed nemění celkovou výši svých aktiv, ale mění jejich strukturu. Normálně při kvantitativním uvolňování Fed kupuje aktiva (např. dluhopisy) a na oplátku vytiskne rezervy. Takže se mu zvýší aktiva (dluhopisy) a současně i pasiva (rezervy bank). Při operaci Twist ale Fed kupuje dlouhodobá aktiva a současně prodává krátkodobá aktiva, takže celková výše aktiv (a ani pasiv) se nezmění.

Proč to dělá? Protože když je větší poptávka o dlouhodobá aktiva, tak se zvýší jejich cena, a tedy klesá jejich výnosnost – jejich úroková sazba. Což bylo cílem Fedu. Velikost operace Twist byla 400 miliard dolarů a Fed ji oznámil 21. září 2011. Konkrétně chtěl Fed kupovat dluhopisy s dobou splatnosti 6-30 let a současnně prodávat dluhopisy s dobou splatnosti nižší než tři roky, za stejné množství dolarů.

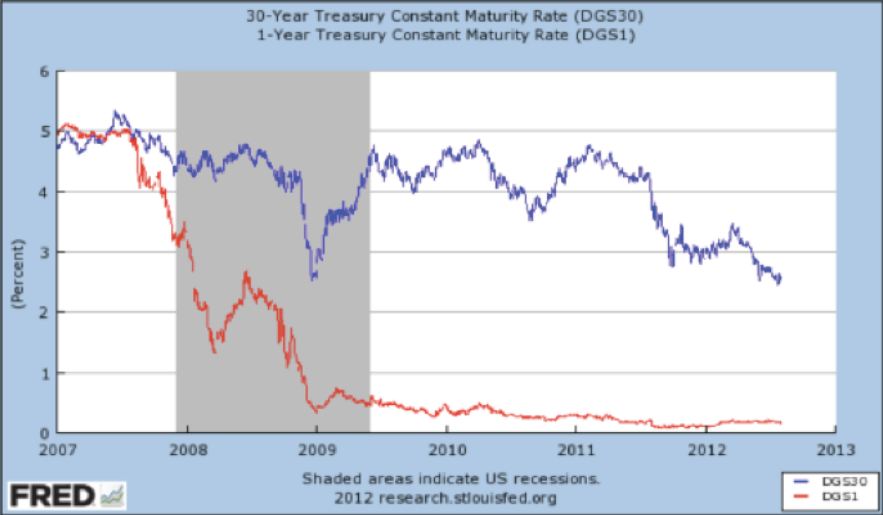

Ironií je, že když Fed udělal podobnou operaci Twist v roce 1961, jedním z předních kritiků tohoto programu nebyl nikdo jiný než Ben Bernanke. Pokud se podíváme na graf (modrá čára je úroková sazba 30-ti letých dluhopisů, červená potom jednoletých), tak od září 2011 nedošlo k žádnému významnému pohybu žádným směrem, nicméně dá se argumentovat, že trhy v očekávání tohoto kroku reagovaly již s předstihem a pokles z 4,3% na 2,8% mohl být vyvolán touto operací.

Fedu krátkodobé cenné papíry rychle došly, už nemá co prodávat, takže operaci Twist ukončil a místo toho rozjel další programy jako QE3 a QE4 – těm se budeme věnovat příště.